2020港口业“过山车”:吞吐量下滑、成本上升,复苏曙光初现

德路里最新调查揭示全球港口运营商困境与转型方向

2020年对全球港口行业而言是充满挑战的一年。受疫情影响,全球集装箱港口吞吐量由正转负,港口运营商普遍面临收入下滑与成本压力双重打击。根据德路里(Drewry)最新发布的《港口季度简报》,行业整体表现不容乐观,但下半年已显现出强劲反弹迹象。

数据显示,2020年第三季度全球集装箱港口吞吐量同比下降2.6%,全年预计下降5.6%。作为收入核心驱动因素,吞吐量下滑直接导致业绩承压——在德路里抽样调查的运营商中,80%的企业上半年收入同比减少,样本企业总收入下降2%,行业EBITDA合计减少近19亿美元,70%的企业利润低于去年同期。

疫情初期,运营商普遍采取成本控制和现金流管理措施以维持运营。然而,防疫投入增加、人力短缺带来的用工成本上升等问题,进一步加剧了经营压力。德路里高级分析师Eleanor Hadland指出,贸易需求波动将持续推高运营成本,成本压力短期内难以缓解。

尽管如此,行业已现复苏信号。截至九月底,德路里将全年吞吐量降幅预测从早前的-6%大幅上调至-3.3%,反映出下半年主要贸易市场处理能力显著恢复。进入第四季度,被压抑的市场需求集中释放,但亚洲空箱紧缺、北美及澳大利亚等地港口拥堵等问题仍构成运营挑战。

面对复杂形势,德路里提出三大应对策略:

- 加速数字化转型:疫情成为推动码头自动化与数字技术应用的催化剂,提升效率、降低依赖人工已成为必然趋势;

- 优化收费结构:借鉴航运公司运力调控经验,运营商可重新评估仓储及其他附加服务定价,提高资源利用效率;

- 稳中求进,聚焦现有市场:相比扩张新市场,当前更宜巩固既有布局,审慎推进投资并购,积蓄力量迎接下一轮增长机遇。

与此同时,海运安全风险持续上升。2020年底接连发生三起重大集装箱船舶事故:

- 11月30日:ONE旗下“ONE APUS”号在夏威夷西北海域遭遇恶劣天气,约1816个集装箱损毁或丢失,含64个危险品柜,船只返日维修;

- 12月2日:马士基“MUNICH MAERSK”轮在北海丢失约200个集装箱;

- 12月14日:中国籍货船“新其盛69”轮在长江口遭外轮碰撞,进水遇险,船上16名船员获救,装载的650个集装箱面临风险。

此类事件可能引发“共同海损”责任,即为保障船舶与货物共同安全而作出的特殊牺牲或支出,相关损失需由各方按比例分摊。理赔过程通常漫长,需专业清算机构介入,并依赖保险覆盖。

国际海运保险中,“一切险”涵盖平安险、水渍险及外来原因导致的损失(如偷窃、雨淋、破损等),但战争险与罢工险不在其列。前往战乱或罢工频发地区(如印度、南美)的货主应额外投保相应附加险。

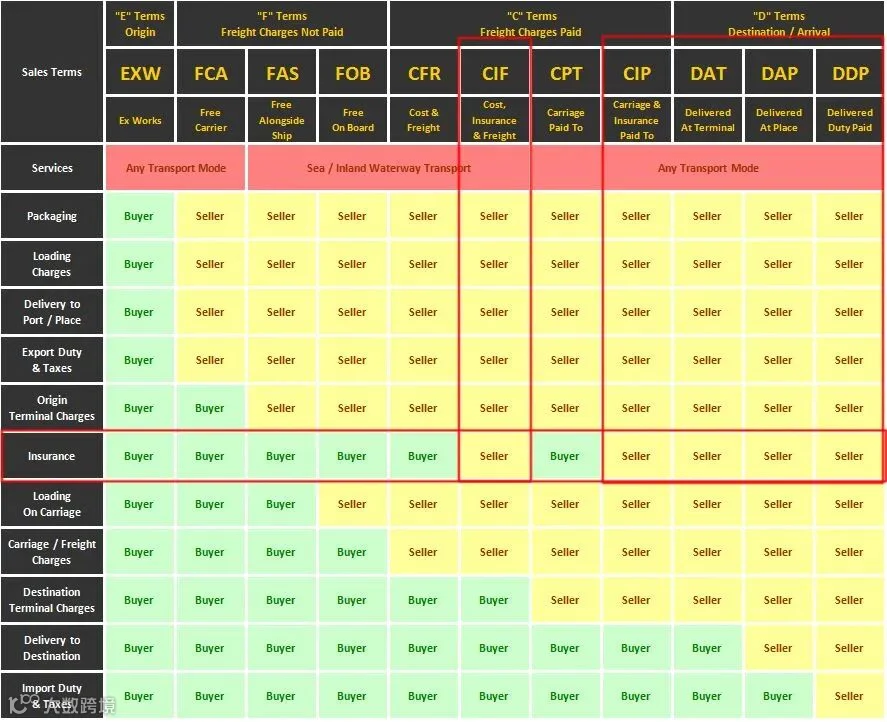

出口货物保险费一般按CIF价格的110%乘以费率计算,费率区间约为0.08%–0.3%。对多数货主而言,保费仅数百元,却能有效规避巨额货损风险。具体投保责任取决于贸易术语(如FOB、CIF等),建议企业根据交易条款明确保险安排。

无论选择何种保险方案,出海前完善投保已成为规避风险的基本前提。小心驶得万年船,未雨绸缪方能行稳致远。