EXW报关新规引热议:运保费填报调整背后的三大难题

单一窗口更新出口申报要求,企业面临实操困境与退税不确定性

“EXW”成交方式近期再成焦点。上周,中国电子口岸单一窗口系统针对出口报关单中EXW(工厂交货)条款的填报规则进行升级,引发报关、财务等一线从业人员广泛关注与讨论。

根据海关总署业务部门要求,货物申报系统已作如下更新:

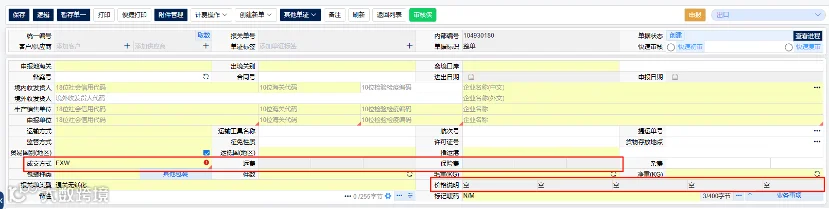

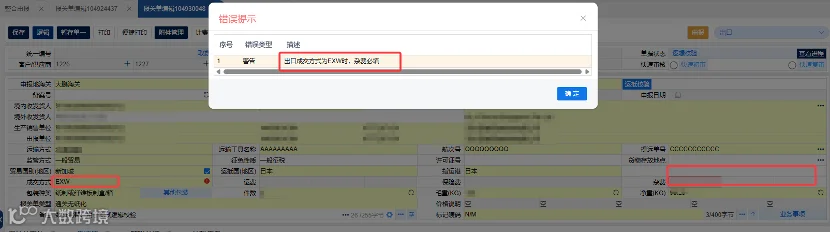

- 出口报关单成交方式为7-EXW时,运费和保费栏目置灰,并提示:“出口成交方式为EXW的报关单需将境内工厂至中华人民共和国境内输出地点装载前的运输及其相关费用、保险费填入杂费栏”;

- 价格说明栏目下五个字段同步置灰,无需企业录入。

尽管系统响应迅速,但这一调整却在行业内引发强烈反响。看似只是字段变化,实则牵动了企业在操作合规性、数据获取难度及税务执行标准三方面的深层挑战。

第一:对出口完税价格构成与报关单“运保费”字段含义存在理解偏差;

第二:实际业务中难以获取由买方承担的国内段运输及保险费用明细;

第三:各地税务机关对EXW条款下的退税认定标准不一,执行差异明显。

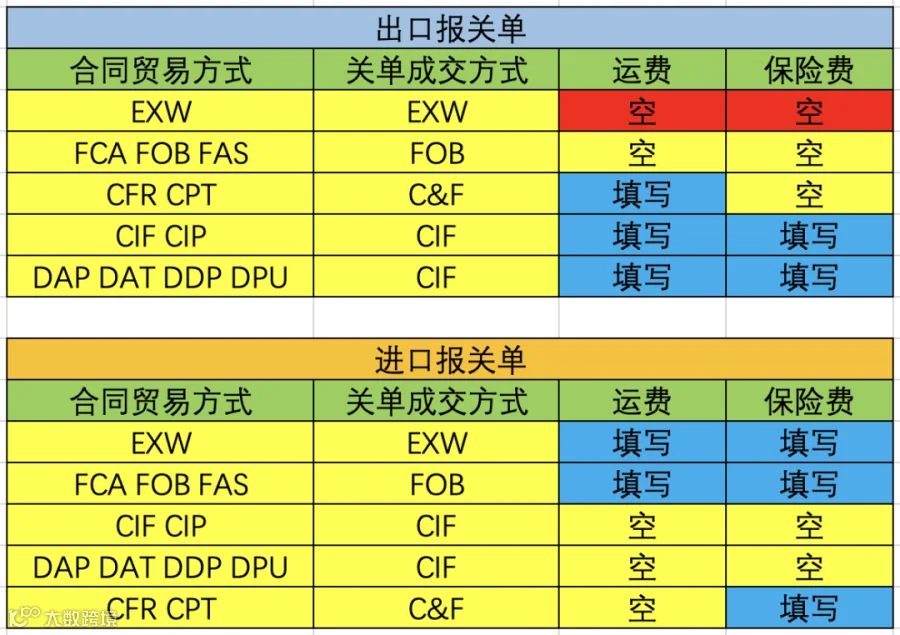

一、报关单“运保费”究竟指哪一段?

国际贸易中的“运保费”通常涵盖两段路程:

- A行程:从境内工厂到出口口岸装载前的国内运输及相关费用(EXW项下由买方负责);

- B行程:货物上船后至目的港的国际运输费用(FOB/CIF包含部分或全部)。

报关单中的“运保费”字段主要对应B行程,而EXW涉及的A行程费用无法在此填报,故需计入“杂费栏”。

依据《中华人民共和国关税法》第二十九条规定:

“出口货物的计税价格以该货物的成交价格以及该货物运至中华人民共和国境内输出地点装载前的运输及其相关费用、保险费为基础确定。”

因此,EXW模式下虽无国际段运费责任,但仍须将国内段实际发生的运保费如实申报于“杂费”栏,确保完税价格完整准确。此外,港杂费(THC)、装船费、吊柜费、报关费等也应一并归入杂费。

二、EXW项下国内运保费:理论可行,实操困难

按照EXW术语,买方自行安排取货并承担出厂后的所有费用,卖方并无义务提供其物流成本清单。因此,企业在申报时往往面临以下现实问题:

- 无法获得外方真实运费数据;

- 只能通过货代参考报价或估算填写,缺乏依据;

- 即便努力收集信息,过程繁琐且易出错。

若为图省事改为填报FOB,则可能造成合同、发票与报关数据不符,埋下后续稽查与退税风险。

建议应对策略:

- 优先选择FOB或CIF等更便于管理的贸易术语;

- 如客户坚持使用EXW,应在合同中增加附加条款,明确要求其提供国内段运保费明细,否则由此产生的通关或退税问题由买方承担责任;

- 若出口方代为安排全程物流服务,务必保留完整的订舱、运输、付款凭证,形成可追溯的证据链,用于报关与退税备案。

三、退税难题:税局如何认定EXW的FOB价?

根据《财政部 国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号)第四条:

生产企业出口货物劳务增值税退(免)税的计税依据,为出口货物劳务的实际离岸价(FOB)。若出口发票不能反映实际离岸价,主管税务机关有权予以核定。

这意味着,无论成交方式是EXW还是FOB,退税均以FOB价格为基准。对于EXW订单,企业需合理还原出相当于FOB的价格构成,提供充分佐证材料。

然而,各地税务机关在审核尺度上存在差异,部分区域要求严格,资料不全即不予认可。因此,企业不仅需要合规操作,还需提升资料整理的专业性和完整性,增强说服力。

结语:面对政策调整,不必过度焦虑。建议采用“课题分离”思维——专注自身可控环节,严格按照海关要求如实申报,同时完善内部流程与证据留存。随着云报关系统同步完成EXW逻辑校验优化,企业可放心使用,确保报关高效、退税顺利。