海关非政策性退税操作指南

适用情形、申请材料及注意事项全解析

海关货物退税分为政策性退税和非政策性退税。本文聚焦非政策性退税(以下简称“退税”),梳理常见可申请情形、所需材料及时效要求,助力企业合规高效办理。

一、可申请退税的主要情形

情形一:海关发现多征税款

- 申请时效:自收到海关《办理非政策性退税手续通知书》之日起3个月内。

- 申请材料:

- 《退税申请书》;

- 《转账退税申请书》;

- 海关出具的《办理非政策性退税手续通知书》;

- 原《海关进口关税/增值税专用缴款书》;

- 企业所属税务部门通讯信息(仅退增值税时需提供);

- 其他证明应予退税或海关要求的补充材料。

情形二:纳税义务人自查发现多缴税款

- 申请时效:自缴纳税款之日起1年内。

- 申请材料:

- 《退税申请书》;

- 《转账退税申请书》;

- 原《海关进口关税/增值税专用缴款书》;

- 企业所属税务部门通讯信息(仅退增值税时需提供);

- 其他证明应予退税或海关要求的补充材料。

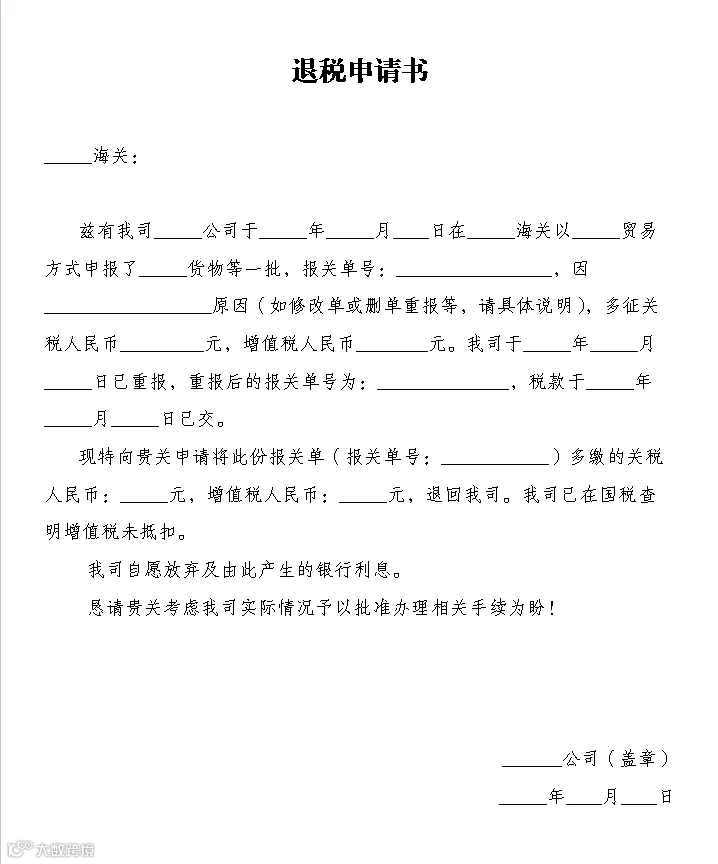

图片1:《退税申请书》(点击图片可放大)

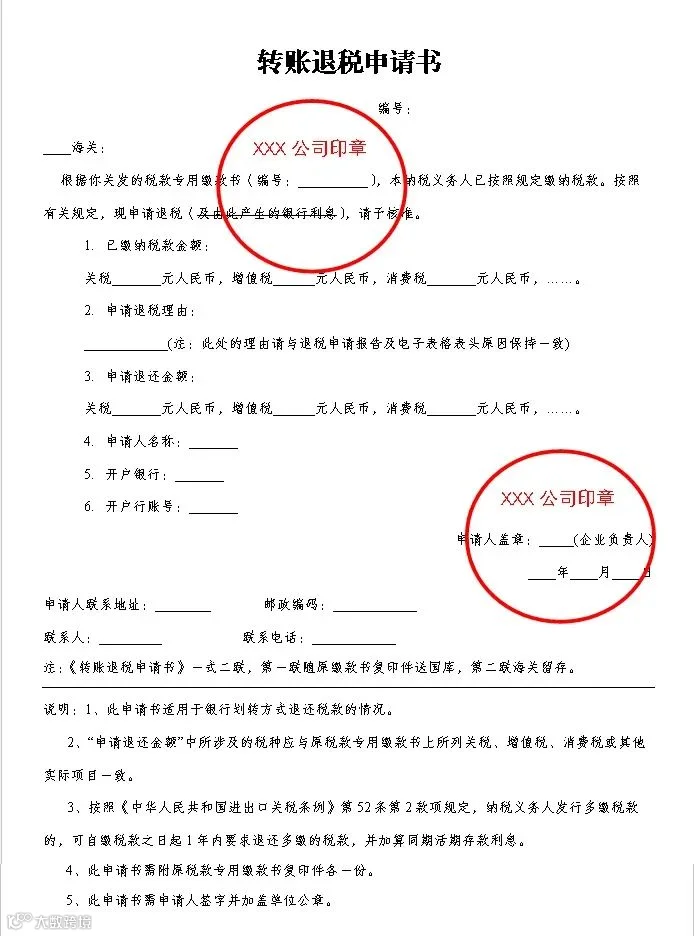

图片2:《转账退税申请书》(点击图片可放大)

二、特殊情形补充材料要求

- 因品质或规格原因退货复运出境:除上述材料外,还需提供退货复运出口报关单及收发货人双方的退货协议。

- 散装货物短装且已获退款或赔偿:除上述材料外,须提交具备资质的商品检验机构出具的检验证明,以及货款退还或赔偿的证明文件。

三、重要注意事项

- 务必在规定期限内提出退税申请。

- 因修撤报关单产生的退税,须先完成报关单修撤核批手续。

- 涉及直接退运的,根据实际情况上传退运进出口报关单或《海关责令进口货物直接退运通知书》。

- 若进口环节增值税已抵扣,则不予退还;如已做进项税额转出,需在《退税申请书》中明确说明。

- 其他相关规定可参考《中华人民共和国海关进出口货物征税管理办法》(海关总署令第240号)附件13。

四、填报关键提醒

- 如自愿放弃多征税款产生的利息,应在《退税申请书》中注明,并在《转账退税申请书》中划去“及由此产生的银行利息”字样,加盖企业公章。

- 《转账退税申请书》申请人签章处须由企业负责人签名。

- 准确完整填写税款专用缴款书编号。

- “申请退税理由”须与《退税申请书》及电子申报表中的退税原因保持一致。

五、办理途径与咨询方式

网上申请:登录中国电子口岸(http://e.chinaport.gov.cn),通过“海关事务联系单”模块中的“非政策性退税申请”功能提交。

业务咨询:拨打12360海关热线;技术问题可联系中国电子口岸客服电话010-95198。