税务总局严打“买单报关”:出口退税合规时代全面来临

17号公告强化“三流一致”监管,倒逼外贸企业回归真实贸易

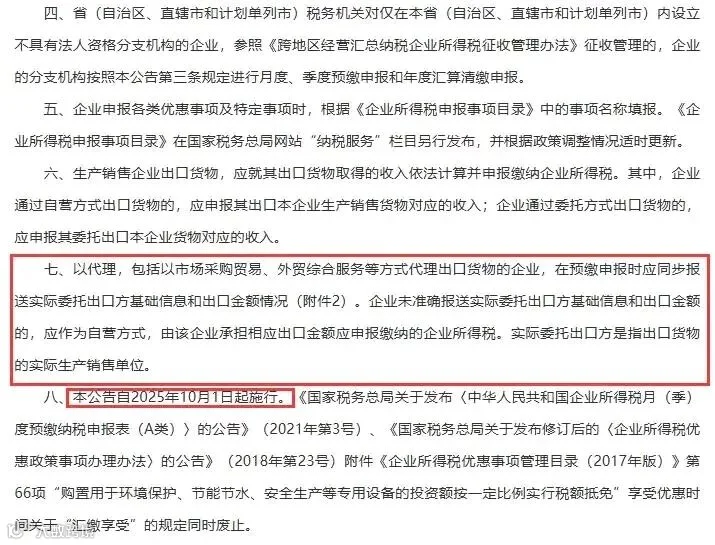

近期,国家税务总局发布2025年第17号公告(以下简称“17号公告”),引发外贸与物流行业广泛关注。该公告聚焦出口退税合规管理,明确释放信号:严查“买单报关”等灰色操作,强化对出口业务真实性、数据一致性的全流程监管。

作为出口退税与关务合规领域的专业服务机构,我们分析认为,17号公告的核心目标在于压缩虚假出口空间,推动外贸企业向“真实贸易+合规退税”转型。这对报关企业既是挑战,也是提升服务价值的重要机遇。

一、“买单报关”为何被重点打击?

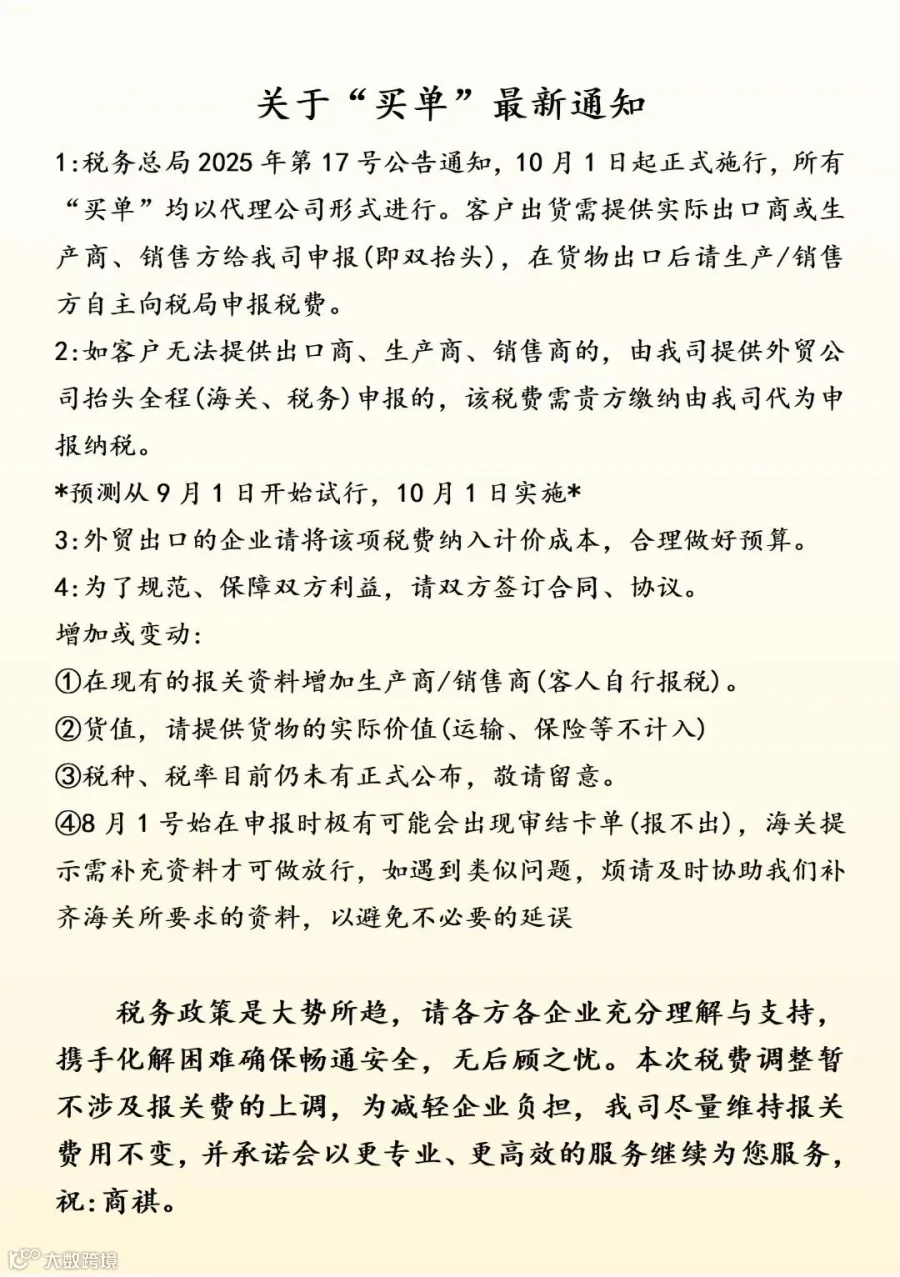

所谓“买单报关”,指无出口经营权的企业或个人通过购买他人报关单据,以“自营出口”名义申请退税的行为。常见于中小工厂委托货代“代理出口”,或贸易公司通过“卖单”牟利。

尽管该模式曾被部分企业用于规避资质门槛,但长期存在三大风险:

- 虚开发票:买卖双方串通虚构交易,骗取增值税退税;

- 数据失真:“货物流、资金流、票据流”不一致,导致税务核查困难;

- 税收漏洞:虚假出口干扰宏观经济决策,损害国家税收安全。

17号公告正是针对上述问题,旨在切断非法链条,确保出口数据真实可信。

二、17号公告三大“精准打击”措施

1. 明确委托报关责任主体

公告要求,外贸企业委托报关须签订书面协议,并在申报退税时提交协议、报关单(退税联)及代理服务发票。此举打破“买票即免责”的旧有逻辑,实现报关企业与外贸企业“连带担责”。

2. 强化“三流一致”数据核查

依托金税四期系统,税务部门将对出口业务进行全链条比对,重点核查:

- 报关单“境内货源地”是否与生产企业所在地一致;

- 增值税发票“销售方”是否与报关单“发货人”匹配;

- 收汇凭证金额、币种是否与报关成交总价对应。

过去“买报关单+买发票+凑收汇”的“三假”模式将被大数据精准识别。

3. 提高违法成本,严惩骗税行为

对通过“买单报关”骗取退税的,除追回已退税款外,还将处以1-5倍罚款;构成犯罪的,依法移送司法机关。例如,2024年某公司因购买20份虚假报关单骗取退税120万元,最终被追缴并处罚款共计360万元,企业法人获刑三年。

三、外贸企业三大焦虑与应对策略

面对政策收紧,外贸企业普遍面临合规风险、操作成本上升和服务依赖等问题。作为专业报关服务商,应从以下四方面提供支持:

策略一:前置审核,构建真实贸易防火墙

- 客户准入阶段核查营业执照、税务登记及出口资质;

- 业务尽调阶段核对购销合同、物流单据、收汇凭证;

- 对异常情况(如“高买低报”、民宅注册供应商)主动预警并终止合作。

案例:某电子厂委托出口,经核查其上游供应商为无生产能力的“开票公司”,我方及时终止合作,避免客户陷入税务稽查。

策略二:全流程合规辅导,降低操作风险

- 指导客户规范填写报关单备注栏(注明委托关系、货源地等);

- 协助整理退税单证,实行“一单一档”归档保存(至少5年);

- 定期推送最新政策解读,确保操作合规。

策略三:数字化赋能,提升合规效率

- 接入关务管理系统,自动抓取并校验报关单、发票、物流数据;

- 建立风险可视化看板,生成“单证合规度评分”;

- 对接税务认可平台,实现报关与退税数据自动比对。

策略四:明确责任边界,签署合规承诺书

- 在委托协议中明确客户须保证单证真实合法;

- 声明报关企业不参与客户交易或利益分配;

- 若因客户提供虚假资料导致处罚,由客户承担赔偿责任。

四、给外贸企业的核心建议

“别再触碰‘买单报关’灰色地带,合规才是长久生存之道。”

17号公告并非禁止委托报关,而是推动企业回归真实贸易本质。与其冒险违规,不如借助专业服务机构完善业务链条,落实“三流一致”,实现更高效、更安全的退税流程。

(注:本文政策解读基于对税务总局2025年第17号公告的合理分析,具体执行以官方正式文件为准。)