内销选择性征收关税政策全面扩至所有综合保税区

企业可自主选择按料件或成品状态缴税,有效降低税负

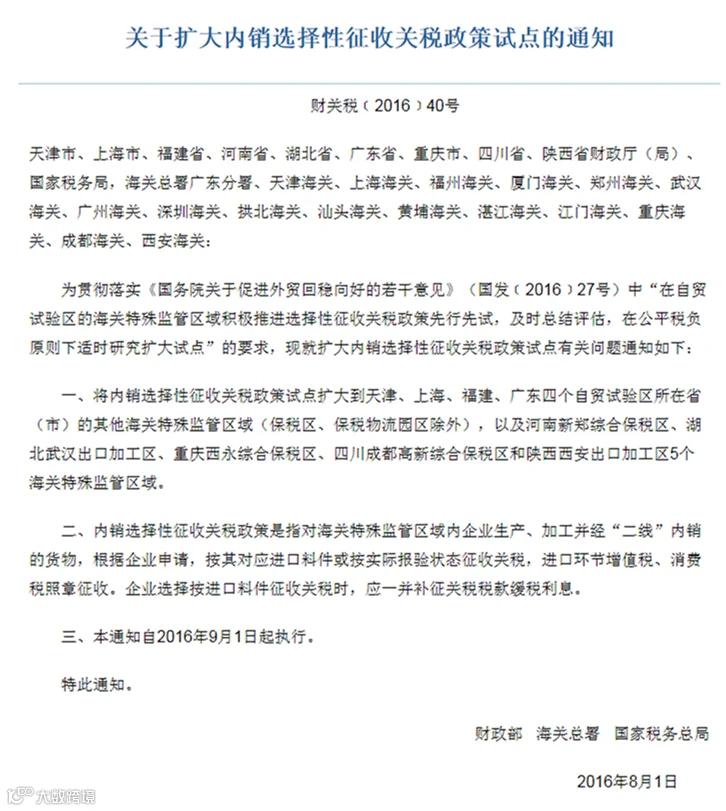

为统筹内外贸发展,积极应对新冠肺炎疫情影响,2020年4月14日,财政部、海关总署、税务总局联合发布公告(2020年第20号),决定自2020年4月15日起,将《财政部 海关总署 国家税务总局关于扩大内销选择性征收关税政策试点的通知》(财关税〔2016〕40号)规定的内销选择性征收关税政策试点扩大到所有综合保税区。

什么是内销选择性征收关税政策?

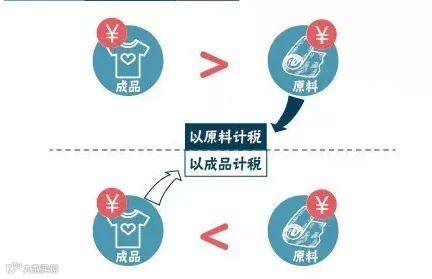

内销选择性征收关税政策是指:对海关特殊监管区域内企业生产、加工并经“二线”内销的货物,根据企业申请,按其对应进口料件或实际报验状态征收关税,进口环节增值税、消费税照章征收。若企业选择按进口料件计征关税,需一并补征缓税利息。

简而言之,该政策允许企业“就低不就高”地选择税负更轻的计税方式——即在原材料与成品之间,选择税率或完税价格较低的一方作为计税依据,从而合理降低税负,提升产品市场竞争力。

适用范围

该政策适用于所有综合保税区及财关税〔2016〕40号文件列明的其他海关特殊监管区域内的企业,仅限于其生产加工后内销的货物。

政策优势

对企业:降低税负,增强灵活性

企业可根据原材料与成品的关税税率和完税价格进行测算,自主选择更有利的计税方式,有效减轻税负。例如,银川某综保区内加工贸易企业因国际市场变化转而内销产品,在新政下可选择按进口料件申报,大幅降低应缴关税。

对综合保税区:营造公平环境,促进招商引资

此前,综保区内企业内销时需按成品税率缴税,导致税负高于区外企业。新政策实施后,区内企业可按料件状态缴税,实现与区外企业税负公平,有助于吸引加工贸易企业向综保区集聚,提升区域竞争力。

以A公司(位于银川综保区)和B公司(位于区外)为例:两者均进口X原料生产Y成品。Y成品完税价100元,税率10%;X原料完税价30元,税率5%。

- B公司进口原料时缴纳关税:30×5% = 1.5元;

- A公司在政策实施前需按成品缴税:100×10% = 10元(文中数据修正为逻辑一致);

- 政策实施后,A公司可选择按原料缴税:30×5% = 1.5元,与区外企业持平。

政策沿革

2016年8月,财政部、海关总署、税务总局发布财关税〔2016〕40号文,首次在部分自贸区及特定海关监管区域试点内销选择性征税政策。2016年9月1日起,试点扩展至天津、上海、福建、广东四地自贸试验区所在省市的其他海关特殊监管区域,以及河南新郑、湖北武汉、重庆西永、四川成都高新、陕西西安等五个重点监管区域。2020年4月15日起,该政策正式推广至全国所有综合保税区。