“保税一日游”详解:运作模式、核心优势与合规风险

解析综合保税区高效物流模式,助力加工贸易企业降本增效

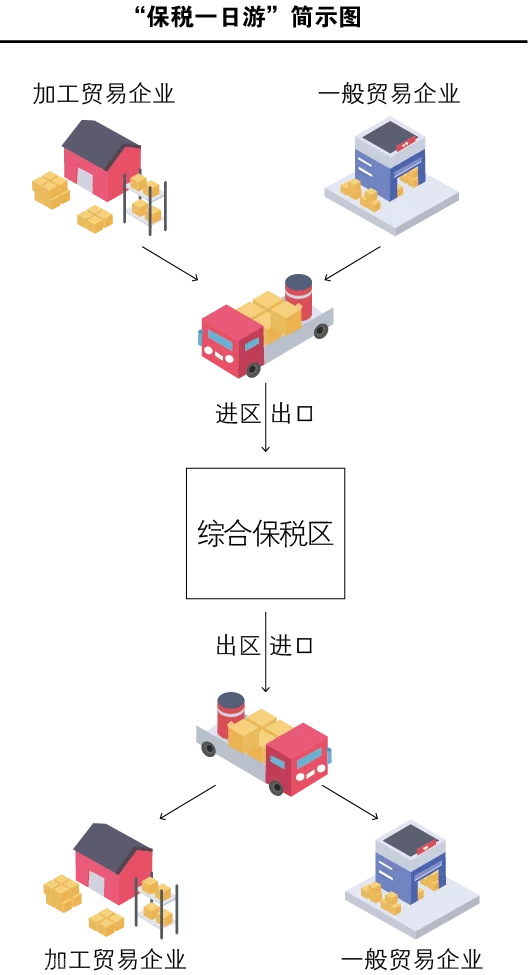

何为“保税一日游”

“保税一日游”是依托综合保税区等海关特殊监管区域开展的保税物流模式,原为解决加工贸易深加工结转手续繁琐问题而生。过去,珠三角等地企业常采用“香港一日游”,即将加贸成品出口至香港再进口至内地,以完成手册核销和退税,但存在周期长、成本高、运力浪费等问题。

随着国内综合保税区、保税物流中心(B型)广泛布局,企业可将货物出口至综保区即视同离境,快速办理退税、收汇及手册核销,随后由下游企业申报进口用于生产,实现“一日内”完成进出口全流程。该模式又称“即进即出”或“出口复进口”,显著提升通关效率,降低运输与时间成本。

参与主体与基本流程

主要参与方包括出口企业、进口企业、承运商、综保区内企业、银行及外商等。货物进出区按正常报关流程操作,路径为:出口申报→入区(可能查验)→进口申报→出区(可能查验)→送达目的地。货权转移通常经历“出口企业—区内企业—进口企业”链条,支持一般贸易与加工贸易之间灵活转换。

四种典型运作模式

一般贸易货物→加工贸易货物

国内企业以一般贸易方式(0110)将货物出口至综保区并退税,下游加工贸易企业以进料对口(0615)、进料非对口(0715)或来料加工(0214)方式申报进口,享受保税政策。适用于液晶显示器、电子元器件等上游产品进入代工产线场景。

一般贸易货物→一般贸易货物

出口入区后,进口方以一般贸易纳税进口,实现“出口转内销”。常见于跨国公司集团内部交易,通过货权转移实现利润统筹、营业额提升与税务优化。

加工贸易货物→加工贸易货物

最常见形态,用于解决国购料件退税、手册核销及加工属性变更需求。上游加贸企业出口至综保区完成核销并退税,下游企业再以加贸方式进口,延续保税状态生产。

加工贸易货物→一般贸易货物

属于加贸成品内销路径之一。例如日用品零售商在综保区设配送中心,代工厂以加贸方式出口入区,零售商与境外品牌结算后缴税进口,实现全国分拨。

核心优势

- 替代“香港一日游”与深加工结转:国内通关效率高,通常一天内完成作业,节省运费与时间成本。

- 实现多方贸易流转:支持三方及以上货权转移与外汇结算,利用区内免征增值税、消费税政策开展真实或集团内贸易。

- 加快手册核销:加工贸易企业可在手册到期前通过“一日游”完成核销,避免延期或余料结转复杂手续。

- 提前获取出口退税:货物进入综保区即视为出口,无需实际出境即可申请退税,资金回笼更快。

- 国产料件增值部分可退税:突破传统深加工结转中“国料不退税”限制,提升国内原材料使用积极性。

- 转换加工贸易方式:实现来料加工与进料加工之间的灵活转换,适应不同外商合作模式。

- 降低内销税负:针对电子类成品,通过综保区复进口按成品征税,可能优于加贸内销按高价料件征税。

潜在违规风险

尽管“保税一日游”合法合规运行于海关、税务、外汇监管体系内,但仍存在个别企业滥用现象:

- 伪洋货洗白:如达芬奇家具事件,将国产家具经综保区虚假出口后再进口,伪装成进口高档商品销售。

- 道具柜循环核销:大宗商品领域(如棉花)使用同一车辆反复“一日游”,虚构出口数据以非法核销手册。

- 虚假贸易套利:通过左手倒右手虚增流水,美化财报;或利用境内外利率、汇率差进行跨境套利。

合规提示

根据《财政部 国家税务总局关于出口货物劳务增值税和消费税政策的通知》(财税〔2012〕39号),只有出口企业将货物销售给综保区内单位或境外单位,并完成货权转移,方可适用增值税退(免)税政策。若买卖双方均为区外企业,则不满足退税条件,存在法律风险。