我国发布最不发达国家特惠关税原产地管理办法

明确原产地规则、直接运输标准及申报要求,促进与最不发达国家经贸合作

为正确确定与我国建交的最不发达国家(以下简称“受惠国”)进口货物的原产地,推动双边经贸发展,依据《中华人民共和国海关法》和《中华人民共和国进出口货物原产地条例》,制定本办法。

本办法适用于从受惠国进口且享受特别优惠关税待遇(以下简称“特惠税率”)货物的原产地管理。

进口货物符合以下任一条件的,其原产国为受惠国:

- 完全在受惠国获得或生产;

- 在受惠国使用符合规定的原产材料全部生产;

- 在受惠国非完全获得或生产,但完成实质性改变。

“实质性改变”标准由第五条、第六条具体规定。原产于受惠国的货物,若直接运抵中国,可申请适用《中华人民共和国进出口税则》中的特惠税率。

“完全在受惠国获得或生产”的货物包括:

- 在该国出生并饲养的活动物;

- 由上述动物获取的产品;

- 收获、采摘或采集的植物及其产品;

- 狩猎或捕捞所得货物;

- 在该国注册并悬挂其国旗的船只,在其有权开发的境外水域捕获的鱼类、甲壳类及其他海洋生物;

- 在上述船只上加工前述货物所得产品;

- 在该国开采或提取的矿产及天然物质,或在其有权开发的境外水域、海床及底土提取的非海洋生物类资源;

- 该国消费过程中回收仅用于原料再生的废旧物品;

- 加工制造中产生的仅用于原料回收的废碎料;

- 利用以上所列货物在该国加工所得的产品。

除另有规定外,使用非受惠国材料制造的货物,若在《税则》中四位数级税目发生归类变化,视为受惠国原产。

若未满足归类变化标准,但非原产材料按《海关估价协定》确定的成交价不超过货物价格10%,且符合其他规定,仍可视为原产货物。

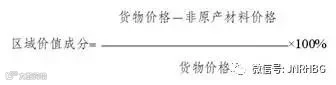

使用非受惠国材料生产的货物,若区域价值成分不低于货物价格的40%,视为受惠国原产。

区域价值成分计算公式如下:

其中,“货物价格”指按《海关估价协定》在FOB基础上调整的价格;“非原产材料价格”指按CIF确定的进口成本及相关费用,含不明原产地材料价格。若材料在受惠国境内取得,则以其成交价为准,不含后续运输、保险等费用。

原产于中国的材料在受惠国用于生产,视为该国原产材料。若受惠国属区域性集团成员,其他成员方的原产材料可用于认定本地原产。

下列微小加工不影响原产地判定:

- 为保持货物状态进行的处理;

- 简单装配或拆卸;

- 更换包装、分拆或组合;

- 清洗、去污、除氧化物、脱脂、去漆等;

- 纺织品熨烫压平;

- 简单上漆、磨光;

- 谷物去壳、漂白、抛光;

- 食糖加色、调味、制块或磨粉;

- 果蔬去皮、核、壳;

- 削尖、简单研磨或切割;

- 筛选、分类、分级、匹配、卷绕、展开;

- 简单装瓶、装袋、装箱或其他简易包装;

- 粘贴标签、标志等标识;

- 同类或不同类产品简单混合;

- 测试或校准;

- 稀释未实质改变性质;

- 干燥、加盐、冷藏、冷冻;

- 动物屠宰;

- 上述两项及以上工序的组合。

成套货物若全部原产于同一受惠国,则整套视为原产;若部分非原产,但按第六条规定比例不超过成套货物价格15%,仍视为原产。

生产过程中使用的下列辅助性材料,其原产地不影响货物原产地认定:

- 燃料、能源、催化剂、溶剂;

- 检测设备及用品;

- 手套、眼镜、鞋靴、服装、安全设备;

- 工具、模具、型模;

- 设备及厂房维护备件与材料;

- 润滑剂、油脂、合成材料等运行耗材;

- 合理表明参与生产过程但不构成货物组成部分的其他物品。

适用税则归类改变标准时,与货物一同申报并在《税则》中合并归类的包装、容器、附件、备件、工具及说明材料,如未单独开具发票,其原产地不影响认定。

适用区域价值成分标准时,上述项目的价格应计入区域价值成分计算。

“直接运输”指货物从受惠国直接运至中国,途中未经其他国家或地区转运。

经第三国运输的,若同时满足以下条件,仍视为直接运输:

- 未进入当地贸易或消费领域;

- 仅进行装卸或维持货物状态所必需处理;

- 处于当地海关监管下;

- 停留时间不超过6个月。

海关有证据怀疑存在规避行为的,相关货物不得享受特惠税率。

进口收货人或其代理人应在运输工具申报进境起14日内填报报关单,申明适用特惠税率,并提交:

- 有效期内的原产地证书或原产地声明;

- 商业发票;

- 全程运输单证。

经第三国运输的,还需提供该国海关出具的证明文件或其他海关认可文件。

已通过信息交换系统接收电子数据的,无需提交纸质单证。运输单证能证明直接运输的,亦无需额外提交证明。

申报时未提交有效原产地证书或声明,或未接收到电子数据的,应在放行前补充申报原产资格(格式见附件3)。

依法提供税款担保的,海关可办理进口手续。已缴足额税款担保的,可不再另行担保。

未按规定申报或未申明适用特惠税率且未补充申报的,不适用特惠税率。放行后申请的,已征税款不予调整。

有效的原产地证书须满足:

- 由受惠国指定机构在出口后5个工作日内签发;

- 采用附件1格式,以英文填写;

- 印章、签名与备案样本一致;

- 所列货物为同一批次;

- 编号唯一有效;

- 注明原产资格依据。

原产地证书自签发之日起1年内有效。

已获海关原产地裁定且持续有效的,进口时可提交原产地声明代替证书。

原产地声明应:

- 采用附件2格式,中文填写;

- 由收货人或其代理人打印并签署;

- 一份声明对应一项裁定。

声明自签署之日起1年内有效。

海关对原产地证书真实性或货物原产资格存疑时,可向受惠国海关或签证机构发起核查,要求180日内答复。必要时经同意可派员实地考察。

对原产地声明有疑问的,可对申报人开展核查,被核查方应在180日内提交书面答复。逾期未答复的,不得适用特惠税率。

核查期间,海关可根据申请收取等值保证金后放行货物。核查完成后立即办理退保或转税手续,统计数据相应调整。

对国家限制进口或涉嫌违法的货物,原产地证书核查完成前不得放行。

符合下列情形之一的,自进口之日起1年内,可在担保期限内申请解除税款担保:

- 已补充申报并提交有效证书、声明或证明文件;

- 海关已接收到相关电子数据。

同一批次进口货物完税价格不超过6000元人民币的,免予提交原产地证书或声明。

为规避规定多次进口的,不适用上述豁免。

原产地证书被盗、遗失或损毁且未使用的,出口方可申请签发经核准的真实副本,备注栏注明“原产地证书正本(编号_____日期_____)经核准的真实副本”。副本提交后,正本失效;正本已使用的,副本无效。

因不可抗力未能在出口后5个工作日内签发证书,或已签发但不符合规定未被接受的,可在出口之日起1年内补发。

补发证书应标注“补发”字样。因不可抗力补发的,自实际出口日起1年内有效;因原证不合规补发的,有效期与原证一致。

具有下列情形之一的,进口货物不适用特惠税率:

- 不具备受惠国原产资格;

- 未提交有效证书或声明,也未补充申报;

- 证书或声明不符合规定;

- 证书内容与实际货物不符;

- 自核查请求发出180日内未收到受惠国答复,或答复信息不足;

- 自核查请求发出180日内未收到申报人答复,或答复信息不足;

- 存在其他违反本办法的行为。

海关对因本办法获取的商业秘密负有保密义务,未经同意不得泄露或用于他途,法律另有规定的除外。

违反本办法构成走私、违规或其他违法行为的,由海关依照《海关法》及《行政处罚实施条例》处理;构成犯罪的,依法追究刑事责任。

术语定义:

- 受惠国:与中国签署最不发达国家特别优惠关税换文的国家或地区;

- 材料:构成货物组成部分或生产中使用的物品,包括组件、零件、原材料等;

- 原产材料:根据本办法具备原产资格的材料;

- 生产:种植、饲养、提取、制造、加工、装配等获得货物的方法;

- 《海关估价协定》:WTO框架下《关于履行1994年GATT第7条的协定》。

《与我国建交的最不发达国家产品特定原产地规则》和区域性集团名单由海关总署另行公告。

本办法由海关总署负责解释,自2017年4月1日起施行。原《中华人民共和国海关最不发达国家特别优惠关税待遇进口货物原产地管理办法》(海关总署令第192号)及相关修改决定同时废止。