央行数字货币:机遇与挑战并存的未来货币形态

CBDC正成为全球央行关注焦点,或将重塑支付体系与货币政策格局

早在1917年,美联储已预见到电子货币的潜力。当时,其纽约分行在报告中指出电报转账“方便又省钱”,并将日益普及。如今,面对移动支付兴起和现金使用减少,中央银行再次站在技术变革的十字路口。为应对无现金趋势和私营支付平台扩张,央行数字货币(CBDC)被提上议程。

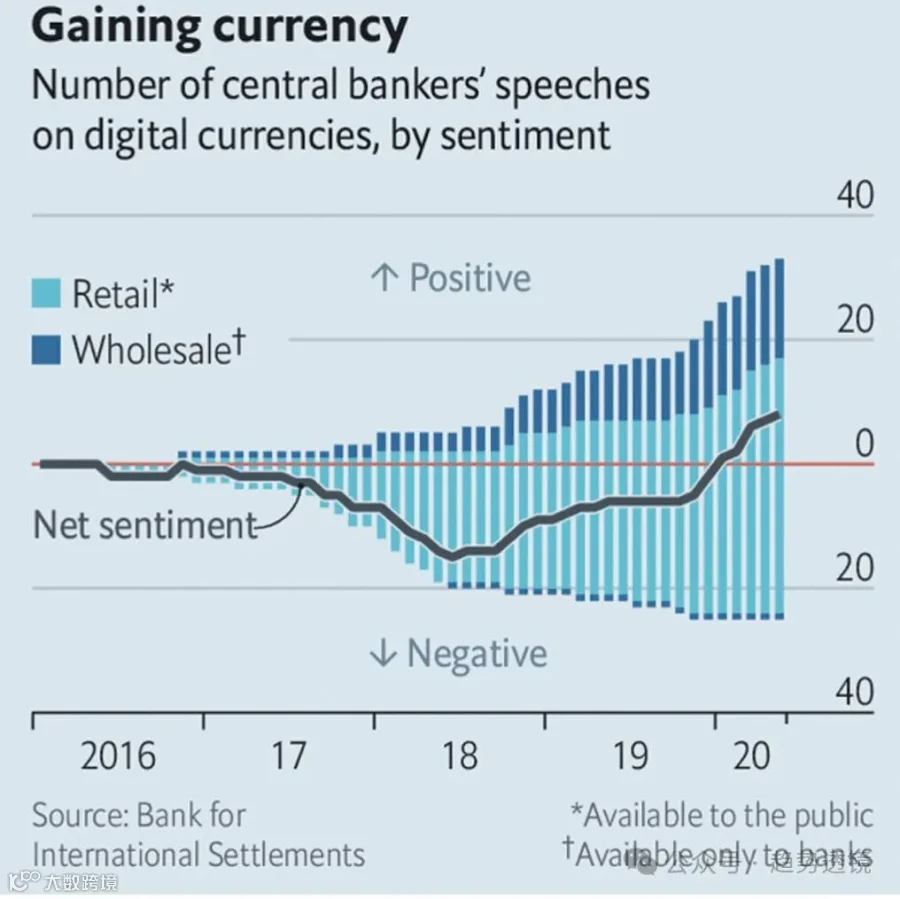

目前约80%的中央银行正在研究或试点CBDC。这种仅存在于数字系统中的法定货币,被视为维护货币主权、保障支付安全的重要工具。国际清算银行(BIS)分析显示,全球央行对CBDC的态度正由谨慎转向积极,部分国家已迈出实质性步伐——中国开展数字人民币有限试点,瑞典推进电子克朗项目。新冠疫情加速了非接触支付普及,进一步提升了CBDC的紧迫性。

为何要推出CBDC?

首要动因是防御性考量。随着现金使用下降,两大风险浮现:一是依赖私营支付系统的稳定性,一旦遭遇黑客攻击或技术故障,可能影响金融安全;二是科技公司主导支付领域带来的垄断隐患。如Facebook曾计划推出的数字货币引发广泛警惕,类似“大型百货公司主导市场”的格局可能削弱央行控制力。一个设计良好的CBDC可作为跨平台的数字桥梁,增强系统韧性。

CBDC的优势不止于支付安全

CBDC赋予央行更强的政策执行能力。交易透明化有助于反洗钱等监管目标,在部分国家更具吸引力。同时,若采用面向公众的“零售型”CBDC,而非仅限金融机构使用的“批发型”,央行将获得更直接的货币政策传导渠道。

例如,通过设定负利率,降低公众持有现金的意愿,从而提升货币政策有效性。此外,央行可在经济下行期直接向个人账户发放资金,实现精准刺激,提高政策效率。

潜在风险不容忽视

推行CBDC也伴随新挑战。若实施负利率,可能需逐步取消现金流通,否则公众将转向纸币避险。过低的负利率还可能导致信任危机,促使人们转向黄金或其他资产。

此外,过度功能化可能使CBDC偏离货币本质,演变为特定用途的证券化工具。金融稳定方面亦存隐忧:在市场恐慌时,储户可能大规模将银行存款转为CBDC,冲击商业银行流动性基础,增加系统脆弱性。为此,部分经济学家建议设置持有上限或发行总量控制。

前路仍充满未知

当前CBDC多数仍处于理论探讨与试点阶段,真正落地还需克服技术和治理难题。过去公共技术项目的失败案例警示各国政府:即便是虚拟货币系统,也不能承受崩溃后果。能否构建安全、高效且用户友好的CBDC,将成为考验央行能力的关键。