中国人投资美股的税收政策解析

股息税与资本利得税如何缴纳?中美税务如何协调避免双重征税?

近年来,越来越多的中国投资者关注美股市场。在参与投资的同时,税收问题成为不可忽视的重要环节。本文将从美国与中国两个层面,解析中国居民投资美股所涉及的股息税、资本利得税及相关税务处理原则。

美国对非居民投资者的税收规定

美国针对非居民投资者设有两项主要税收:股息税和资本利得税。

1. 股息税

美国对非居民个人征收的股息预提税通常为30%,但根据《中美税收协定》,中国税务居民在美国获得的股息税率可降至10%。这意味着,中国投资者通过合规渠道投资美股,在派发股息时将由券商自动代扣10%的预提税。

2. 资本利得税

对于非美国税务居民(如持中国护照或无绿卡身份者),在美国买卖股票所产生的资本利得(即差价收益)一般无需向美国缴纳资本利得税。这一政策极大降低了中国投资者进入美股市场的税务门槛。

—财政部网站关于境外所得税收规定

中国对境外投资收益的税务要求

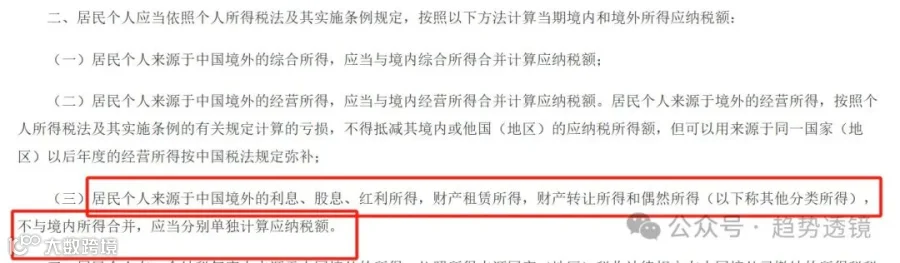

根据《中华人民共和国个人所得税法》规定,中国居民个人从境外取得的收入,包括股息收入和资本利得,应纳入年度综合所得申报,并依法缴纳个人所得税。

具体而言:

- 美股投资产生的股息收入,按“利息、股息、红利所得”项目,适用20%的税率;

- 股票买卖产生的资本利得,目前暂未明确征税执行细则,但在法律上仍属于应税所得范畴。

为避免双重征税,中国税法允许纳税人就已在境外缴纳的税款进行抵免。例如,已在美国被代扣的10%股息预提税,可在申报中国个税时作为已缴税额,在抵免限额内予以扣除。

合规提示与总结

尽管部分投资者可能因信息不对称而未主动申报境外收入,但随着CRS(共同申报准则)及跨境税务信息交换机制的推进,境外金融账户信息透明化趋势日益加强,合规申报的重要性愈发凸显。

总结如下:

- 中国居民投资美股,股息税率为10%(美国代扣);

- 资本利得无需向美国纳税;

- 所有境外所得需在中国进行税务申报;

- 已缴境外税款可按规定申请税收抵免。

建议投资者保留完整的交易记录与税务凭证,及时履行申报义务,合理规划全球资产配置路径。

免责声明

本平台所载内容仅作一般性参考,不构成任何税务、法律或投资建议。作者及平台不对内容准确性、完整性或基于此作出的决策后果承担责任。相关规则以官方发布文件为准,平台保留在无通知情况下修改或删除内容的权利。