曹操出行赴港IPO:三年亏52亿,资本之路能否破局?

背靠吉利的网约车第二股,面临盈利困境与估值争议

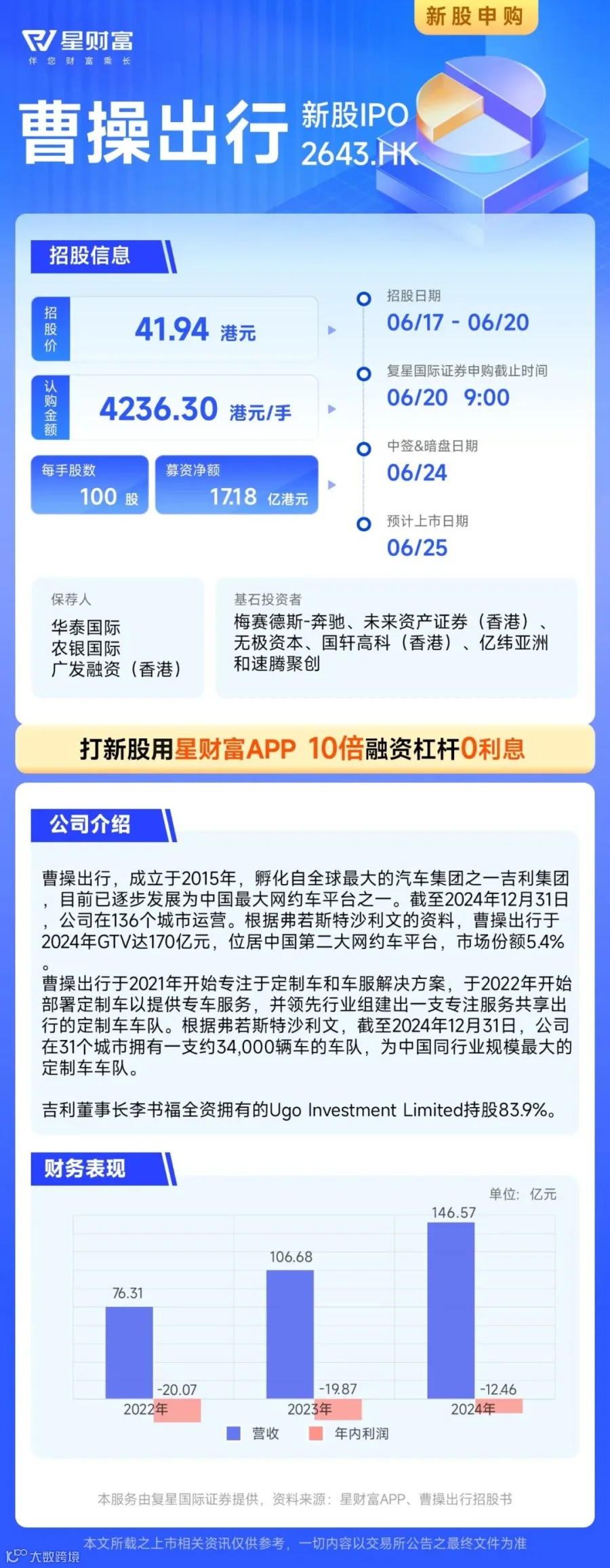

2025年港股IPO市场迎来重要玩家——曹操出行(02643.HK)。作为中国市场份额第二的网约车平台,其于6月17日正式开启招股,计划募资超5亿美元。公司背靠吉利控股,拥有3.4万辆新能源定制车、Robotaxi战略布局及全产业链生态支持,但同时也面临三年累计亏损52.34亿元、司机合规率偏低、高度依赖聚合平台等多重挑战。

在行业龙头滴滴占据75%市场份额、同类企业如祺出行上市后股价大幅下挫的背景下,曹操出行的上市不仅是对其重资产模式的价值检验,也折射出网约车行业“剩者为王”的残酷现实。

公司概况

曹操出行由苏州市吉利优行电子科技有限公司于2015年11月推出,前身为“曹操专车”,2019年升级为综合性出行服务平台。平台提供实时叫车、预约、代驾、顺风车、企业用车等多元化服务,支持路线选择、免密支付、途经点设置等功能,并配备一键换气等特色体验。

业务模式:定制化生态的双刃剑

- 依托吉利供应链打造枫叶80V、曹操60两款定制车型,每公里运营成本低至0.47元,较行业平均下降40%,司机时薪达35.7元,高于行业均值。

- 布局自动驾驶,计划2025年在苏州、杭州启动试点,2026年推出L4级自动驾驶定制车,构建“造车-智驾-运营”闭环。

- 超八成订单来自高德、美团等聚合平台,佣金支出三年增长228%至10.5亿元,平台定价权受限,轻资产转型压力显著。

财务表现:高增长伴随持续亏损

2022年至2024年,曹操出行营收从76.31亿元增至146.57亿元,年均增速近40%。其中,车辆销售业务收入2024年同比暴增657%至8.67亿元,成为第二大收入来源;出行服务收入达135.67亿元,占总营收92.6%。

同期订单量由3.83亿单增至5.98亿单,总交易额(GTV)达170亿元,市占率稳居行业第二。通过定制车规模化和成本优化,净亏损率从2022年的26.3%收窄至2024年的8.5%,毛利率由负转正至8.1%。

获客成本占GTV比重从23.6%降至18.1%,司机留存率达71.9%,运营效率持续改善。尽管如此,三年累计净亏损仍高达52.34亿元,尚未实现盈利。

估值对比:与滴滴差距明显,溢价存疑

目前曹操出行营收约为滴滴的7%,市值约为滴滴的13%,估值相对偏高。核心经营指标全面落后于滴滴,且85.4%订单依赖第三方聚合平台,自主流量薄弱,用户粘性和议价能力不足。相比之下,滴滴主要依靠自有平台获客,运营更为独立稳健。

资本市场对非头部出行企业的认可度普遍偏低,已上市的同类企业多数股价腰斩。特斯拉即将推出无人驾驶出租车的消息,也对传统出行平台构成长期竞争压力。

核心风险提示

- 合规隐患:2024年上半年超5万名司机无证运营,累计收到行政处罚426次,存在品牌与监管风险。

- 现金流压力:短期债务达57亿元,账面现金仅8.99亿元,资产负债率高达149.5%,远超健康水平。

- 战略矛盾:重资产模式提升服务品质但制约扩张速度,轻资产聚合模式带来流量却侵蚀利润空间。

申购建议:基本面不确定性较高

曹操出行凭借吉利赋能、定制化运营和自动驾驶布局具备一定稀缺性,盈利路径逐步清晰,打新情绪回暖或带动资金关注。然而,基本面仍缺乏足够确定性,持续亏损、高负债、外部依赖性强等问题突出。

综合来看,是否参与认购需谨慎权衡,投资者应结合自身风险偏好审慎决策。