员工微小福利详解:合规免税的职场激励方式

了解英国HMRC规定的员工微小福利条件、示例及税务优势

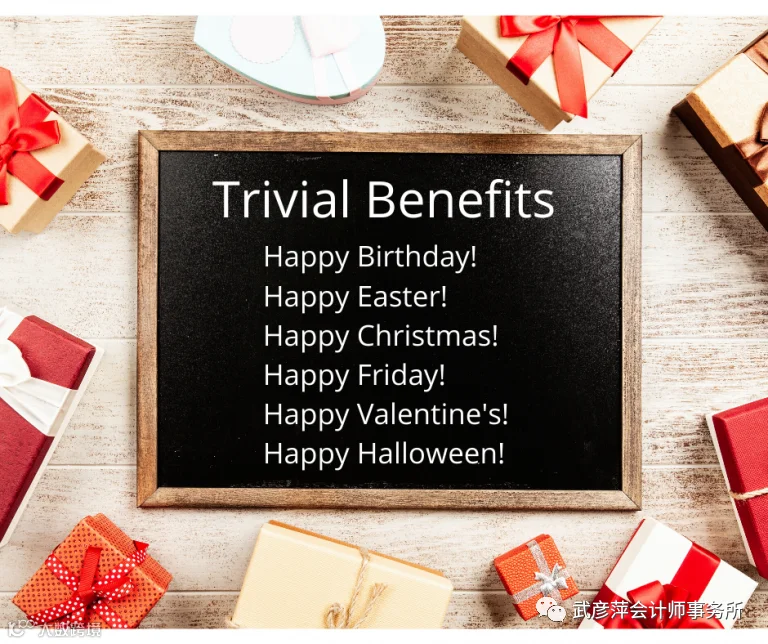

自2016年4月起,英国HMRC(税务海关总署)正式立法明确“员工微小福利”(Trivial Benefits)的定义与免税条件。此类福利可在不产生税务负担或申报义务的前提下,用于提升员工士气与工作氛围。

什么是员工微小福利?

员工微小福利指企业向员工提供的低价值、非现金性质的小额奖励,如节日礼品、生日礼物、团队聚餐或办公室饮品等。其核心在于象征性表达认可,而非增加薪酬待遇。

成为“微小福利”的四大条件

- 单次成本不超过50英镑

- 不得为现金或可兑换现金的代金券

- 不能作为工作表现或目标达成的奖励

- 未写入雇佣合同或成为固定承诺

满足上述条件的福利可视为“微不足道”,无需缴纳所得税或国民保险,也无需向HMRC申报。

常见的员工微小福利示例

- 周五团队披萨午餐

- 员工生日小礼物

- 节日庆祝活动(如夏日派对)

- 下班后的办公室饮品

这些福利旨在增强企业文化与员工归属感,不具备财务补偿性质。

为何限制员工福利?

若高价值物品以“福利”名义发放,可能被用作避税手段。因此HMRC规定,任何具有实质经济价值的报酬均需纳税。微小福利因价值低、随机性强,被视为合理的企业支出。

不符合微小福利规定的例子

- 基于绩效发放的奖金或礼品

- 加班员工的交通费报销

- 日常工作的免费午餐

此类福利属于常规劳动报酬范畴,需计入应税收入并履行申报义务。

关于微小福利的四个关键事实

- 价格上限:每项福利市场价值不得超过50英镑。

- 年度总额限制:每位员工每年累计享受的微小福利总值建议不超过300英镑(避免被视为系统性薪酬补充)。

- 非现金形式:禁止以现金或等价物形式发放。

- 非合同约定:不得作为雇佣协议中的固定条款定期提供。

微小福利的主要优势

- 免税免报:无需缴纳所得税或国民保险,也不必通知HMRC。

- 成本抵扣:企业可将合规支出计入商业成本,减少应税利润。

- 提升士气:增强员工满意度与团队凝聚力。

- 灵活使用:可用于健康支持(如健身课程)、节日关怀等多种场景。

其他免税员工福利类型

除微小福利外,以下高价值福利同样可享受税收豁免:

- 注册养老金计划的企业供款

- 帮助长期病假员工返岗的医疗支持(最高500英镑)

- 居家办公设备费用

- 办公场所附近停车服务

- 育儿券

- 公司食堂用餐

常见问题解答

Q:什么是员工微小福利?

A:指价值低、非现金、非绩效挂钩的小额福利,如生日礼物、节日聚餐等,符合条件下可免税。

Q:每年可提供多少微小福利?

A:无数量限制,但单次不超过50英镑,年度人均总额建议控制在300英镑以内。公司董事及家庭成员适用更严格规则。

Q:能否申请增值税退还?

A:可以。只要保留含供应商增值税号的发票,企业即可就相关采购申请进项税抵扣。