以公司名义购车的税务考量与成本分析

企业购车是否更节税?关键因素全面解析

通过有限公司购买汽车常被视为节税手段,但实际操作中需综合评估多项税务因素。本文主要适用于公司董事购车情形,若涉及货车、商用车或个体经营者用车,建议咨询专业会计师获取定制化建议。

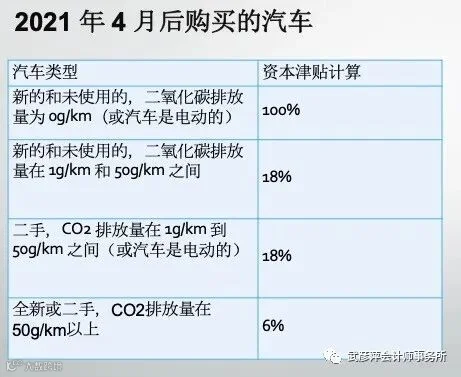

一、资本津贴(Capital Allowance)

英国税务局允许企业在购置用于生产经营的资产时申请资本津贴,从而在计算企业所得税前抵扣部分或全部资产价值。对于公司汽车,津贴额度取决于车辆二氧化碳排放量及购买时间。

二、增值税(VAT)抵扣条件

- 仅限全新且从未用于私人用途的车辆;

- 必须 exclusively 用于商业用途,禁止包括通勤在内的任何私人使用;

- 即使未实际发生私人使用,只要存在使用可能性,即不符合抵扣条件;

- 唯一合规情形为车辆长期停放于营业场所,并仅用于商务出行;

- 建议在员工合同中明确禁止私用,以强化合规性。

三、车辆相关费用的企业所得税抵扣

- 燃油、维修、MOT、保险及路税等费用可申请企业所得税抵扣;

- 抵扣前提是建立完整准确的里程记录;

- 采用全成本法时,所有私人里程将被视为“员工福利”(Benefit in Kind),需纳入个人纳税申报表及P11D申报;

- 若存在私人使用情况,里程分摊法可能更具税务优势。

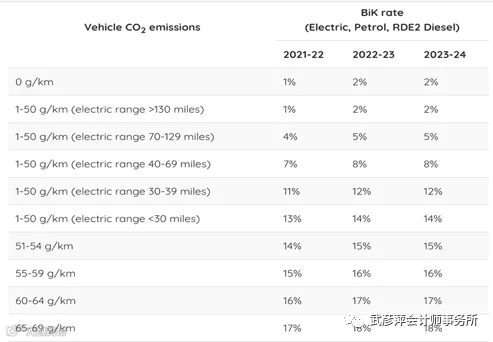

四、公车私用与员工福利税(Benefit in Kind, BIK)

- 公司董事使用公司车辆进行私人出行,属于应税福利;

- 公司需缴纳雇主国民保险(NIC),税率为13.8%;

- 个人需按适用税率(20%或40%)缴纳所得税;

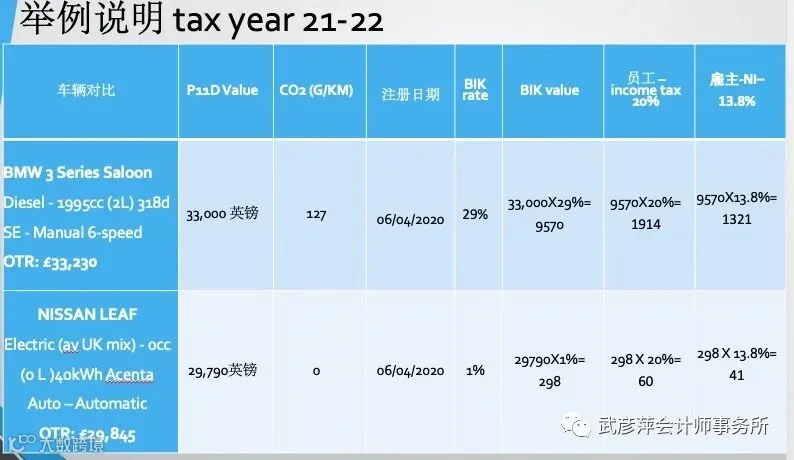

- 雇主NIC = P11D价值 × CO₂对应BIK税率 × 13.8%;

- P11D价值可通过HMRC官方计算器确定;

- BIK税率根据车辆CO₂排放量分级设定。

公司购车 vs 个人购车:综合对比

本内容旨在提供通用信息参考,具体税务安排需结合个人实际情况进行专业评估。建议在决策前咨询具备执业资质的注册会计师。