员工住宿福利的税务处理指南

解析与工作相关及非相关住宿的应税规则

为员工提供住宿可能构成应税福利,其税务处理取决于住宿是否与工作相关及其他具体条件。以下为英国税务海关总署(HMRC)相关规定的核心要点。

与工作相关的住宿(免税情形)

在以下情况下提供的住宿福利可免征税:

- 住宿对雇员履行职责是“必要的”,例如需随时待命的看护人员或农场工人;

- 住宿有助于“更好地履行”职务,且行业惯例支持此类安排,如宿舍管理员或物业经理;

- 出于雇员“安全”考虑而提供住宿。

非工作相关住宿(应税情形)

若住宿与工作无关,则可能产生应税福利,计算方式依据雇主是否拥有或租赁该房产。

1. 雇主租赁住宿

应税福利按“现金等价物”计算,取以下两者中的较高值:

- 雇主实际支付的租金;

- 房产的年度价值(annual value),即在承担日常费用和维护前提下合理预期的市场租金。

员工已支付的款项可从中扣除。

示例:小王于2021年4月6日获雇主提供一套非工作相关公寓,雇主年租金支出5,000英镑,房产年度价值为1,000英镑。则应税福利为5,000英镑。该金额需计入个人所得税申报,雇主另需缴纳13.8%的Class 1A国民保险(5,000 × 13.8% = 690英镑)。

2. 雇主拥有住宿

应税福利基于房产的年度价值,并视购买成本是否超过75,000英镑而定:

- 若成本≤75,000英镑:应税额为年度价值减去员工供款;

- 若成本>75,000英镑:除年度价值外,还需加计“额外年费”作为应税部分。

额外年费 = (房产原始成本 - 75,000) × 当年HMRC官方利率。

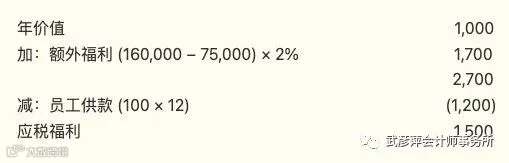

示例:雇主以160,000英镑购置住房供员工使用,年度价值1,000英镑,员工每月支付100英镑。假设官方利率为2%,则:

- 额外年费 = (160,000 - 75,000) × 2% = 1,700英镑;

- 总应税福利 = 1,000 + 1,700 - (100×12) = 1,500英镑。

“六年”规则

若雇主在提供住宿前持有房产超过六年,应以首次提供时的市场价值替代原始成本计算额外年费。但若原始成本不超过75,000英镑,则无论市场价值如何,不产生额外福利。

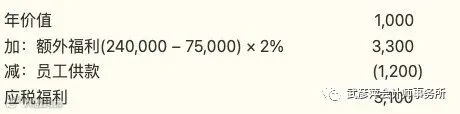

示例:某房屋于2004年以200,000英镑购入,2013年6月提供给员工使用,当时市场价值为240,000英镑,年度价值1,000英镑,员工每月支付100英镑,官方利率2%。因持有超六年,适用市场价值:

- 额外年费 = (240,000 - 75,000) × 2% = 3,300英镑;

- 总应税福利 = 1,000 + 3,300 - (100×12) = 3,100英镑。

家庭开支与家具提供

雇主支付水电燃气等家庭账单,或提供家具,属于独立的应税福利,需另行申报。

申报与合规要求

所有住宿福利须通过P11D表格向HMRC申报其现金等价值。雇主需就应税金额缴纳Class 1A国民保险,税率13.8%。

关键词:员工住宿、应税福利、P11D申报、HMRC、国民保险、年度价值、现金等价物、六年规则、雇主租赁、房产成本