父母赠房产给子女的税务与法律指南

了解资本利得税、遗产税及转让方式,合规完成房产赠与

NO.1

概览:

将房产赠予子女是家庭资产规划的重要方式,但涉及多项税务和法律问题。主要需关注资本利得税(CGT)、印花税土地税(SDLT)和遗产税(IHT)。本文将系统解析赠与流程中的关键环节。

本文涵盖:

- 将房产赠予孩子

- 其他税务考虑

- 赠送房产的不同方式

- 赠与房产的法律程序

NO.1

将房产赠予孩子

赠房是父母为子女提前转移资产、规避未来遗产税的常见做法。根据英国现行税制,每位个人享有325,000英镑的遗产税免税额(Nil Rate Band, NRB),若房产为主要居所且符合条件,还可额外享受175,000英镑的“居住宅免税额”(RNRB)。因此,一对夫妇最多可将价值100万英镑的房产传给子女而免征遗产税。

需注意以下遗产税规则:

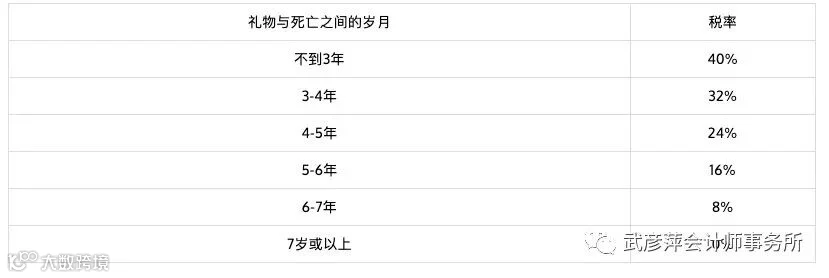

- 潜在豁免转让(PET):若赠与后赠与人存活满7年,该房产不计入遗产,无需缴纳IHT。但赠与必须为“无保留”,即赠与人不得继续无偿使用房产。

- 3年内去世:赠与视为无效,房产重新纳入遗产计税范围,在扣除NRB和RNRB后征税。

- 3至7年内去世:适用“递减减免”机制,IHT按时间比例递减:

重要提示:赠与后如仍居住在该房产中,必须按市场租金支付费用。否则将被视为“保留利益赠与”,导致IHT豁免失效。

其他税务考虑

资本利得税(CGT)

向子女赠与非自住房产,视同以市场价出售,可能触发资本利得税。应纳税所得额为房产市场价值减去购入成本及相关改良支出。若房产为赠与人主要居所,通常可享受“主要私人住宅减免”(PRR),免缴CGT。

CGT由赠与人承担,并须在转让完成后30日内申报缴纳。若无现金对价,可申请分10期等额支付税款。

印花税土地税(SDLT)

纯赠与行为通常不产生SDLT。但如果房产附带未偿还抵押贷款,且受赠人承接该债务,当贷款金额超过SDLT免税门槛时,需就贷款部分缴纳印花税。税款应在交易完成后的14天内缴纳。

NO.2

赠送房产的不同方式

根据财务安排与税务目标,父母可通过以下三种方式将房产转移给子女:

- 以全价出售

- 以低于市场价出售

- 通过赠与契据无偿转让

以市场价出售:遵循标准买卖流程,子女作为买方正常交易。

折价出售:即使支付部分对价,税务上仍将按市场价计算资本利得,因子女属“关联方”,CGT基于全额增值计征。

无偿赠与:仅通过赠与契据完成产权转移,无资金往来,适用于无经济回报的资产传承。

NO.3

赠与房产的法律程序

买卖流程(适用于有对价转让)

当房产以全价或折价出售给子女时,需走标准买卖程序:

- 双方各自委托独立律师

- 填写买卖协议及相关附件

- 进行产权调查

- 交换合同并完成交割

全程约需4至6周,租赁产权可能更久。

赠与契据转让流程(适用于无偿赠与)

此方式流程简化,耗时较短,通常2至3周即可完成:

- 委任新业主律师

- 起草并签署TR1转让文件

- 验证身份信息(ID1表格)

- 完成产权登记