企业所得税上涨?巧用董事养老金实现节税

2023年4月起,英国企业所得税税率上调,合理规划雇主养老金缴款可有效降低税负

自2023年4月1日起,企业所得税(CT)税率对利润超过5万英镑的企业上调至25%。若公司存在关联企业,该免税额度将按比例缩减。在此背景下,通过公司为董事缴纳雇主养老金成为合法节税的重要手段。

此类养老金缴款可作为公司支出在税前扣除,享受企业所得税减免,且不计入董事个人收入,无需缴纳个人所得税或国民保险(NI),具备显著的税务优势。

根据英国HMRC规定,仅“完全且专门”用于公司经营活动的支出方可税前扣除。但针对控股董事的养老金缴款,通常被视为与业务相关,因此较易获得税收认可。相比之下,非控股董事的大额缴款可能面临审查,存在被拒免税的风险。

把握会计期间,优化缴款时机

养老金缴款仅可在实际支付所属的会计期间进行税前扣除。因此,企业需提前规划资金安排,并依赖准确的管理账目预估年度利润,以确定最优缴款金额,最大化节税效果。

例如:Acom Ltd预计截至2024年3月31日财年的应税利润为65,000英镑,将适用25%的高税率。若其在会计期末前支付15,000英镑的雇主养老金,则应税利润降至50,000英镑以下,从而适用19%的基础税率,显著降低整体税负。

年度津贴限制与结转规则

尽管公司可自由设定养老金缴款金额,但个人年度津贴(AA)设定了每年最高40,000英镑的免税上限,包含个人与雇主合计缴款。超出部分将触发额外税务责任。

值得注意的是,过去三个纳税年度未使用的年度津贴可向当前年度结转,有效提升当期免税额度。合理利用结转机制,有助于规避超额缴款带来的个税负担。

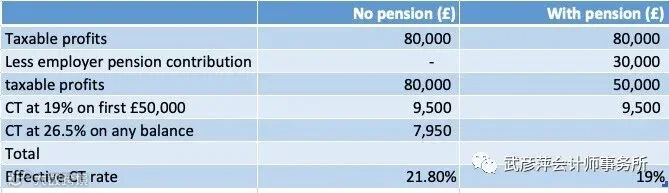

节税效果测算

通过战略性安排雇主养老金缴款,企业有望将应税利润控制在5万英镑以内,从而维持19%的企业所得税率。此举不仅能直接减少税款支出,还可同步提升董事退休保障。

关键限制因素在于企业的现金流承受能力以及年度津贴的合规使用范围。建议结合财务预测与税务规划,制定可持续的养老金缴款策略。