加工贸易手册核销指南:流程与要点详解

全面解析手册核销定义、报核要求及操作流程,助力企业高效合规完成海关核销

在前期介绍加工贸易手册设立与变更的基础上,本文系统梳理手册核销的核心概念、报核要求、自查重点及具体办理流程,帮助企业准确理解并顺利完成核销工作。

加工贸易手册核销的定义

加工贸易手册核销(简称“手册核销”)是指企业根据保税货物的进口、生产、出口、库存、结转、边角料处理及内销等情况,在手册有效期届满或最后一批成品出口后,向海关申报相关数据,由海关进行审核、核销并结案的过程。

报核时限与申报要求

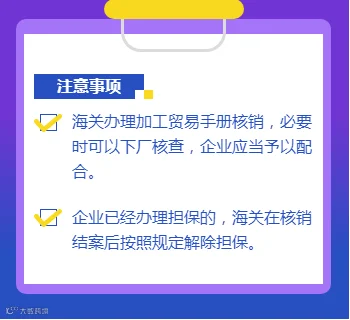

企业应在加工贸易手册项下最后一笔成品出口或手册到期之日起30日内向海关报核。若合同提前终止,须自终止之日起30日内完成报核。

报核时应如实申报进口料件、出口成品、边角料、剩余料件、残次品、副产品及单耗情况,并按规定提交相关单证。

报核前企业自查要点

- 确认报核数据齐全、准确,符合海关规范;

- 确保报核清单涵盖手册项下所有进出口核注清单;

- 检查核注清单申报内容正确,包括监管方式、核扣标志等;

- 核实边角料、副产品、残次品是否已完成内销、退运或销毁手续;

- 确认剩余料件已办结结转、内销、退运或销毁手续;

- 涉及受灾保税货物或出口应税商品的,是否已按规处理;

- 单耗申报是否符合管理要求,申报环节与内容无误;

- 检查料件与成品的进出口时间、金额是否存在倒挂现象;

- 核对手册整体进出口平衡情况。

加工贸易手册核销办理流程

材料准备

企业需如实申报料件进口、成品出口、边角料、剩余料件、残次品、副产品及单耗情况。根据海关要求,还需提供销毁处置证明、国内购料凭证、工艺流程图等相关辅助材料。

办理步骤

01 手册报核

通过中国国际贸易“单一窗口”(https://www.singlewindow.cn/),进入“标准版应用→加工贸易→加工贸易手册(金二)”模块,提交核销所需数据和资料。

02 手册核算

海关对企业提交的报核数据进行审核与核算。

03 手册结案

经审核通过后,海关予以结案,并可根据企业需求签发《核销结案通知书》。

常见问题解答

Q1:使用非保税料件如何核销?

如因工艺需要使用非保税料件,应事先向海关申报其比例、品种、规格、型号和数量,海关将在出口成品总耗用量中予以核扣。

Q2:少量料件内销如何办理?

企业可直接申报内销征税核注清单及报关单。若剩余料件属进口许可证件管理范畴,须依法取得相应证件。

Q3:核销前各类物料如何处理?

- 边角料、残次品、副产品:按规定办理内销、退运或销毁手续;

- 剩余料件:可选择结转、内销、退运或销毁;

- 受灾保税货物:依实际情况办理核销、内销、退运或销毁,符合条件的可申请免税核销。

总体而言,边角料、剩余料件、残次品、副产品均适用内销、退运或销毁三种处理方式;受灾保税货物则需结合成因判断是否可享受免税政策。

注:文中所称“海关”或“主管海关”均指加工企业所在地直属海关。