进口关税优惠遇阻?一文看懂HS编码不一致如何破局

通过归类预裁定与政策协同,企业成功实现零关税进口并节省近十万元成本

截至2024年8月,我国已与29个国家和地区签署22个自由贸易协定(FTA),对自贸伙伴的贸易额占对外贸易总额约三分之一。FTA有效降低贸易壁垒,稳定外贸规模,为进出口企业带来切实关税红利。

但在实际操作中,部分企业因出口国签发的原产地证书HS编码与国内进口申报税号不一致,导致无法享受协定税率优惠。本文通过真实案例,解析企业在面对此类问题时的合规解决路径,助力企业充分释放政策红利。

01

案例背景

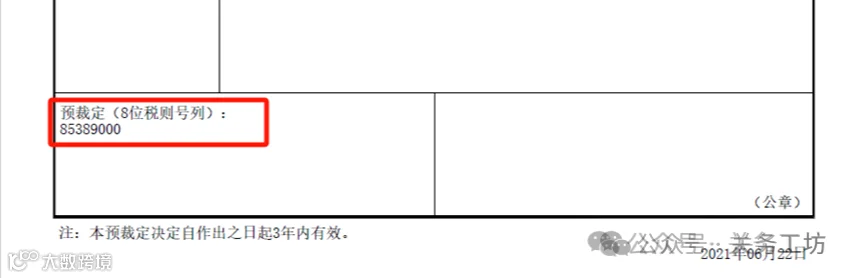

2021年初,某外资企业(D公司)计划从马来西亚进口一批塑料零部件用于国内成品组装。翔威关务工作室根据产品用途及报验状态判断,该零件具备专用特征且不属于通用零件排除范围,建议按税则号列8538.9000归类。

经查证,该商品自马来西亚进口可适用中国—东盟自贸区协定税率,享受零关税待遇。但马方供应商坚持按材质归入3926.90项下,拒绝出具8538.90为前六位的原产地证书。

为确保享惠进口,工作室协助D公司向海关申请归类预裁定。海关最终确认归类为8538.9000,并出具预裁定决定书(编号R-2-3300-2021-0014)。凭借该文件,马来西亚海关同意签发对应HS编码的原产地证书,货物自2021年7月起顺利实现零关税进口。

然而至2023年4月,一票货物到港时,原产地证书上的HS编码再次变更为3926.90,与国内申报税号不符,导致无法享受协定税率。马方海关表示,基于本国归类规则,该商品应归入第39章。若此问题无法解决,D公司将面临持续性关税成本上升。

企业随即寻求翔威关务工作室协助,希望在不影响年度预算的前提下恢复零关税待遇。

02

工作过程及解决方案

(一)应对措施

为保障生产连续性,工作室指导企业立即采用“担保放行”模式完成清关提货,并建议后续批次均采取相同方式先行通关,同步准备技术材料应对长期协调可能。

团队全面核对原产地证书、报关资料及产品信息,确认数据一致性后,协助企业补充提交详细的产品说明和技术依据,佐证8538.9000归类的合理性。

同时积极与属地海关沟通,探寻是否存在特殊政策支持,力求合法合规解决问题。

(二)政策突破

经现场海关逐级上报并获上级部门审批,2023年底获得明确答复:该商品符合“原产地优惠项下HS编码不一致”的适用条件。

依据海关总署2019年第136号公告相关规定,尽管原产地证书显示HS编码为3926.90,而进口申报为8538.9000,但两者原产地标准一致,且商品产自东盟成员国,因此均可适用中国—东盟自贸区协定税率,享受零关税待遇。

最终,海关同意企业按协定税率清关,成功避免关税损失,累计节约成本近十万元。

本文由翔威关务工作室 杨维娜供稿,文中观点仅为作者个人观点。如有不符,请与我们联系。