进口/出口修理物品通关操作指南

适用范围、操作流程及合规要点全解析

进口或出口修理物品涉及海关监管、税务处理及合规要求,以下为操作流程与核心要点的全面梳理。

一、适用情形

物品范围:适用于需维修的机械设备、电子产品、仪器等,包括原产于中国或境外的货物,通常处于保修期内或有维修协议支持。

不适用情形:已完全损坏无法修复的货物、一次性消耗品。

核心要求:修理后必须复运出境,不得内销或变更用途;货物本质不得改变(仅限功能修复,不含升级或改造)。

二、操作流程

- 进口申报

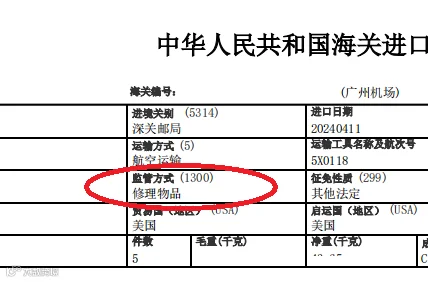

按“暂时进出境货物”申报,监管方式为“修理物品”(代码1300)。需提交:进口报关单、原出口报关单(如为中国产)、维修合同、货物情况说明、商业发票、装箱单及保证金/保函(如海关要求)。 - 海关审核与保证金

海关重点审核货物原状、维修必要性及复出口承诺。保证金金额一般为货物完税价格等值(部分按维修费核定),复出口后可申请退还。 - 查验与放行

海关可能进行实物查验,确认信息一致后予以放行。 - 维修期限

基础期限为6个月,到期前可提交书面申请延期,经海关审批后生效。 - 复出口流程

使用同一监管方式(代码1300),注明“修理物品复出口”。需提供原进口报关单、维修费用清单、复出口装箱单和发票。海关将核对货物状态及维修内容。 - 保证金退还

复出口后15日内,凭出口报关单向海关申请退还保证金。

三、税务处理

- 进口环节:免征关税和增值税,但需缴纳保证金作为担保。若未按时复出口,保证金将转为应纳税款。

- 维修费用支付:向境外支付维修费需依法申报,可能涉及代扣增值税或所得税,具体依据税收协定执行。

四、合规风险与注意事项

- 严禁擅自内销或转让修理物品。

- 维修不得实质性改变货物原状;如需更换核心部件,须提前申报。

- 未按期复出口后果:

– 保证金转为税款(按货物完税价格+维修费计征);

– 可能需补办进口许可证。 - 特殊情况处理:

– 货物无法修复:应申报销毁或退运,并提供第三方鉴定报告;

– 境内维修能力不足:可申请转关维修,须经海关批准。

五、案例参考

- 案例1:某企业进口故障机床,以“修理物品”方式申报并缴纳保证金,完成维修后6个月内复出口,顺利退还保证金。

- 案例2:企业未在规定期限内复出口,海关将保证金转为税款,并加征滞纳金。

六、操作建议

- 提前与主管海关沟通,确认维修方案及所需文件,避免因口岸执行差异导致延误。

- 复杂项目建议委托专业报关机构或法律顾问协助合规审查。

- 完整保存维修记录,包括照片、检测报告、费用凭证等,以备海关核查。

- 规范操作有助于降低合规风险,提升通关效率。