进出口贸易中成交方式与海运附加费申报指南

准确申报成交方式及运杂费,避免漏报风险

受疫情影响,各船公司在上调基础运费的同时增设了低硫费、拥堵附加费、旺季附加费等多项附加费用。特别是在EXW、FOB等成交方式下,运输及相关费用种类繁多且随市场波动频繁调整,企业若对计税政策了解不足,易出现仅申报基础运费而漏报附加费用的情况,导致申报不实。

如何准确选择并申报成交方式?新增的海运附加费哪些应计入完税价格?

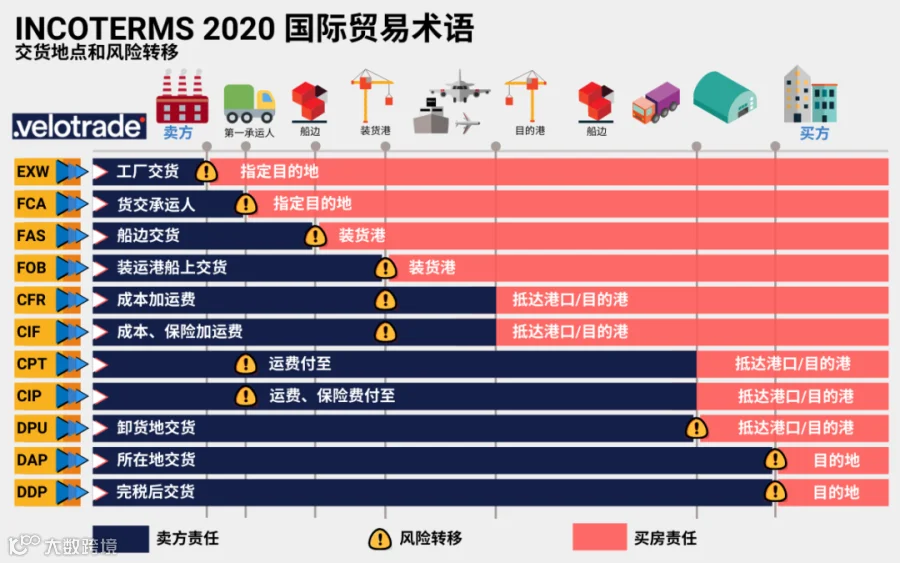

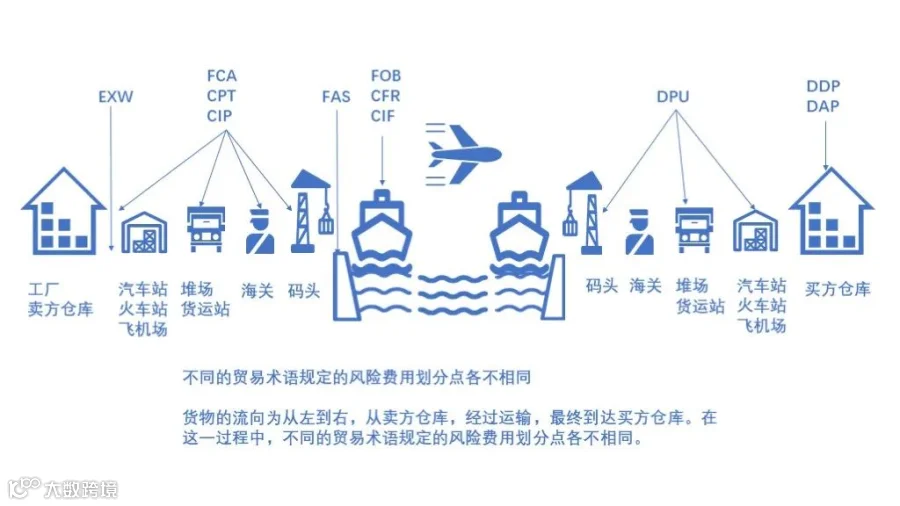

01. 常见成交方式

根据国际商会《国际贸易术语解释通则》(INCOTERMS 2020),国际贸易中共有11种成交方式。

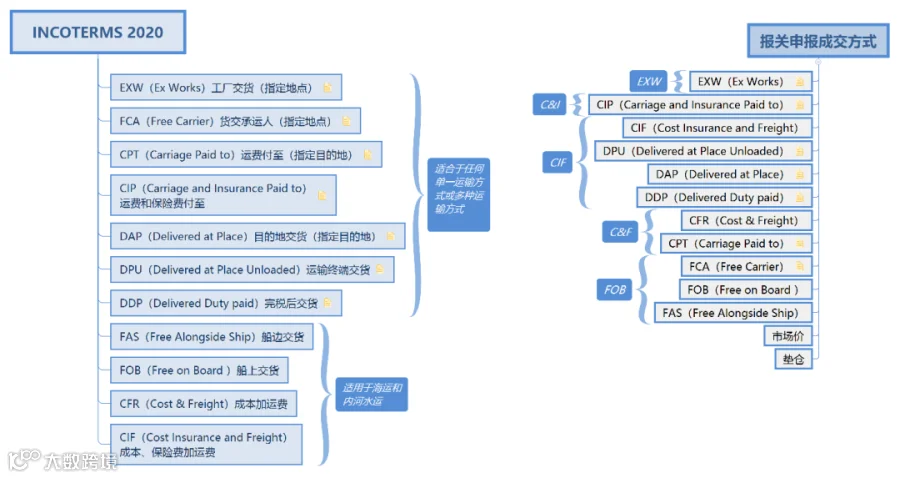

02. 成交方式的准确申报

报关时应依据海关《成交方式代码表》规范填报,系统中常见的申报方式包括:CIF、C&F、FOB、C&I、市场价、垫仓、EXW。

针对国际贸易中多样化的成交方式,需正确对应至海关申报类别:

简要对应关系如下:

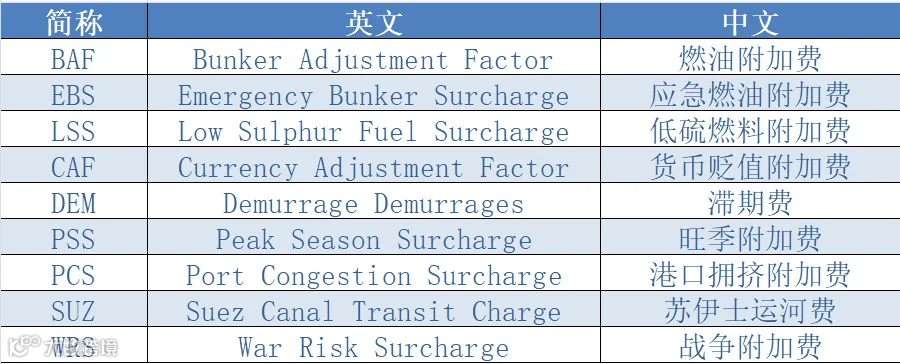

03. 海运费及附加费的申报要点

面对货代账单中的海运费、单证费、订舱费、燃油附加费、低硫附加费、货币贬值附加费等项目,企业需判断哪些费用应纳入完税价格。

海运附加费是船公司为弥补运营成本或应对市场变化而在基本运费外加收的费用,种类繁多且命名各异,申报时应确认是否为“ALL IN”价(即包含全部海运费用)。

判断附加费是否应计入完税价格的标准如下:

(一)费用与运输过程相关;

(二)费用发生于货物运抵中国境内输入地点起卸前;

(三)费用由买方实际支付但未包含在申报价格中;

(四)申报价格应按实际支付或应付金额计算。

04. 申报错误或漏报的补救措施

进口申报过程中,应严格审核合同、发票等随附单据,并加强与货代、报关行的沟通,防止因疏忽造成成交方式错误或运杂费漏报。

如发现申报错误,应及时采取以下措施:

(一)货物放行前,可主动向海关提交证明材料申请修改申报内容;

(二)货物放行后,可通过“主动披露”方式,依据《中华人民共和国海关稽查条例》及相关公告规定,向海关报告并纠正违规行为,降低处罚风险。