退运货物定义、分类及申报实务解析

详解退运货物类型与实际操作流程,助力企业合规通关

退运货物是指原出口或进口货物因各类原因导致需退运进境或出境的货物。

1. 一般退运货物

定义:原进出口货物因残损、短少、品质不良、规格不符、交货延误等原因需退运进出境的货物。

监管方式:退运货物

代码:4561

2. 直接退运货物

定义:货物进境后、尚未办结海关放行手续前,由收发货人、运输工具负责人或其代理人申请将全部或部分货物退运出境,或由海关依法责令退运的情形。

监管方式:直接退运

代码:4500

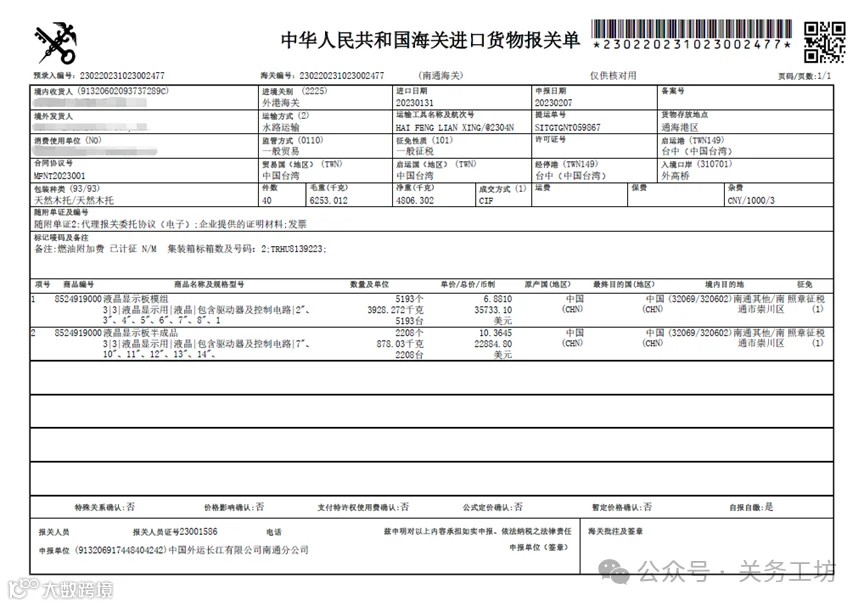

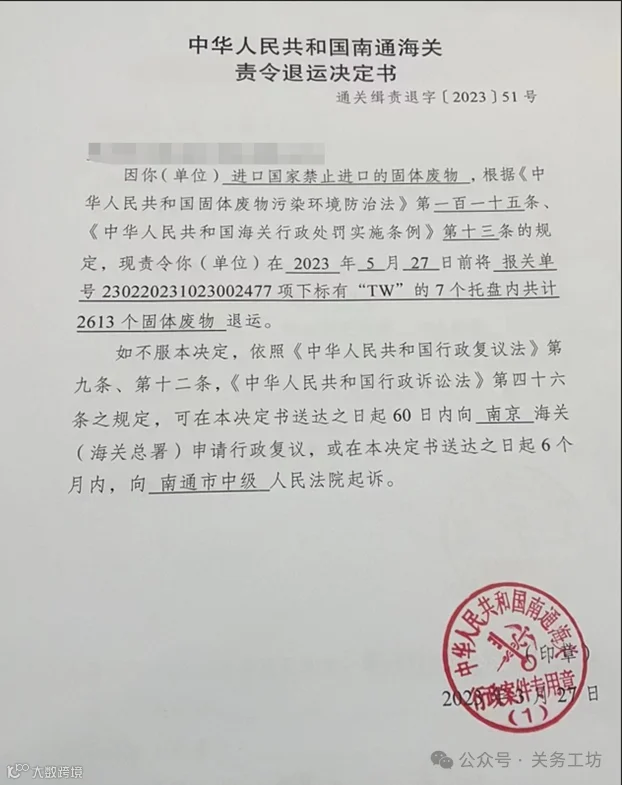

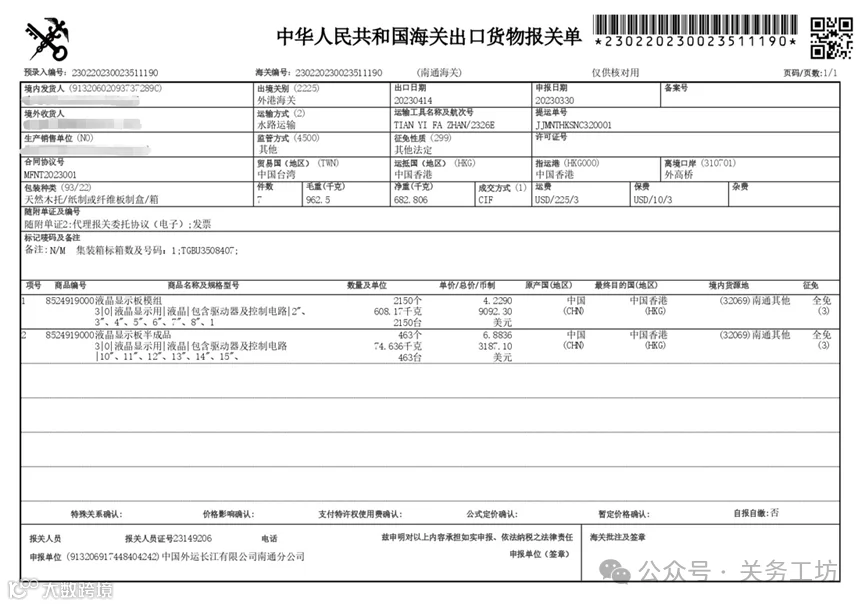

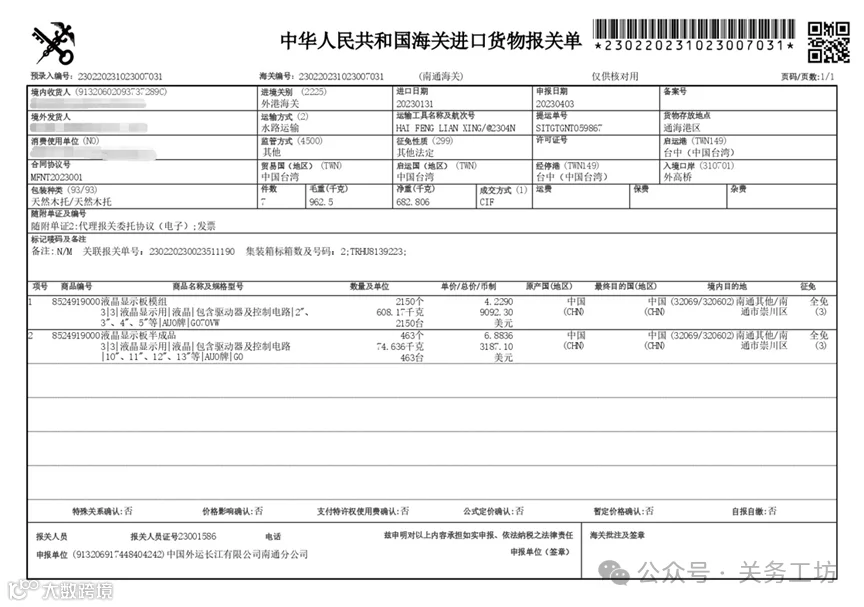

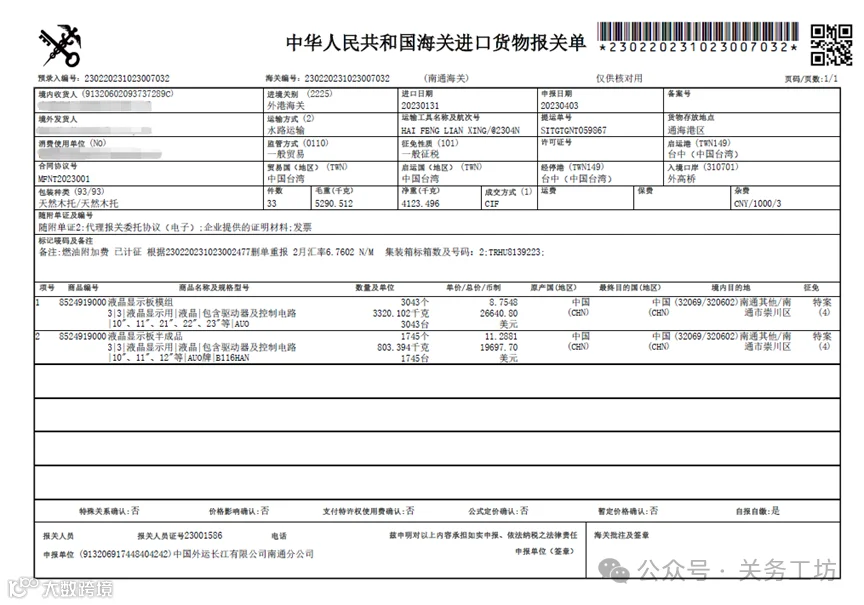

2023年2月,H公司以一般贸易方式申报进口一批液晶显示板模组及半成品。经南京海关工业产品检测中心鉴定:

- 7个托盘货物被认定为固体废物

- 33个托盘货物不属于固体废物

根据《中华人民共和国南通海关责令退运决定书》,该批货物需办理部分退运手续。

部分退运如何申报?

解答:

- 该批液晶显示板为进口转关货物,已在进境地海关完成转关放行,但指运地尚未办结最终放行手续,不符合直接退运条件,应按“其他(9900)”监管方式申报出口。

- 需先删除原进口报关单。

- 重新申报两票形式进口报关单。

法规依据:

1、海关总署令第217号《中华人民共和国海关进口货物直接退运管理办法》

2、海关总署公告2016年第82号《关于进一步规范进口货物直接退运业务相关事宜的公告》

3、《执行〈中华人民共和国海关进口货物直接退运管理办法〉有关问题的公告》〔2014〕24号

供稿:江海关务工作室