应税特许权使用费申报合规指南

规避关务风险,守护企业信用

由于特许权使用费的对外支付通常采用无报关单的非贸付汇方式,部分进出口企业在支付后,即便涉及应税项目,也常忽略按照海关规定履行申报和缴税义务。

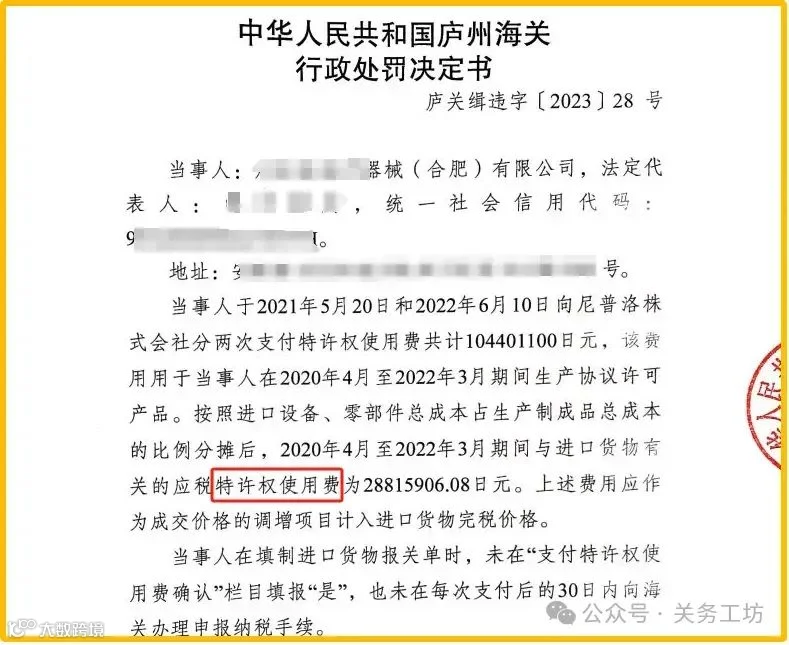

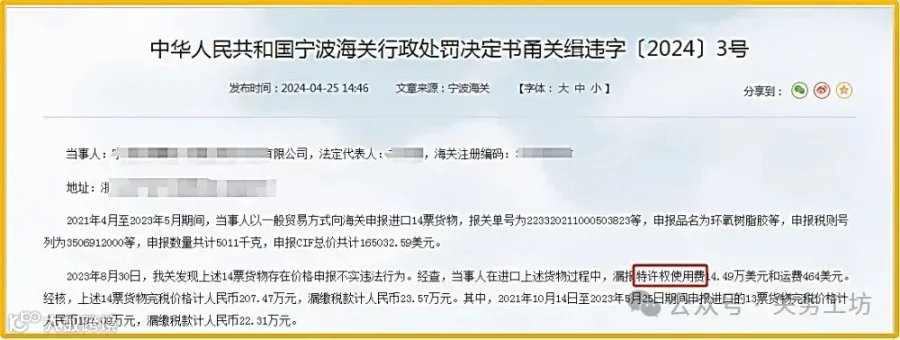

根据2024年度海关公示的行政处罚决定,因应税特许权使用费漏报或申报不规范导致的处罚案例仍占一定比例。尽管相关申报规定已出台多年,仍有企业在发生应税特许权使用费时未能依法合规申报,面临违规处罚风险。

正确申报的重要意义

加强对应税特许权使用费的合规申报管理,是企业防范关务风险、避免违法违规的关键举措。

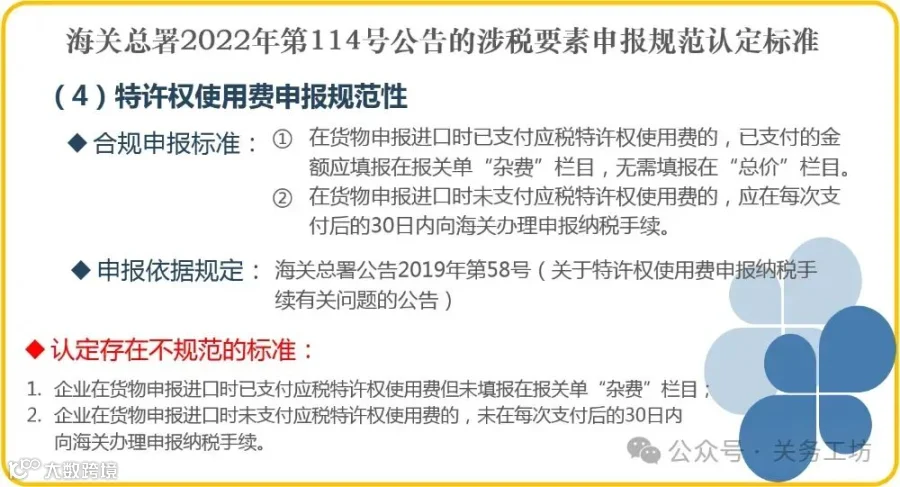

对于拟申请或已获得AEO高级认证的企业而言,准确申报特许权使用费尤为关键。根据《海关高级认证企业标准》(海关总署公告2022年第106号)中的“涉税要素申报规范认定标准”,特许权使用费申报不规范将直接影响企业信用评级,甚至可能导致信用降级。

应税特许权使用费的认定标准

要做到合规申报,需准确掌握两个核心:特许权使用费的定义及其应税范围。

1. 特许权使用费的定义

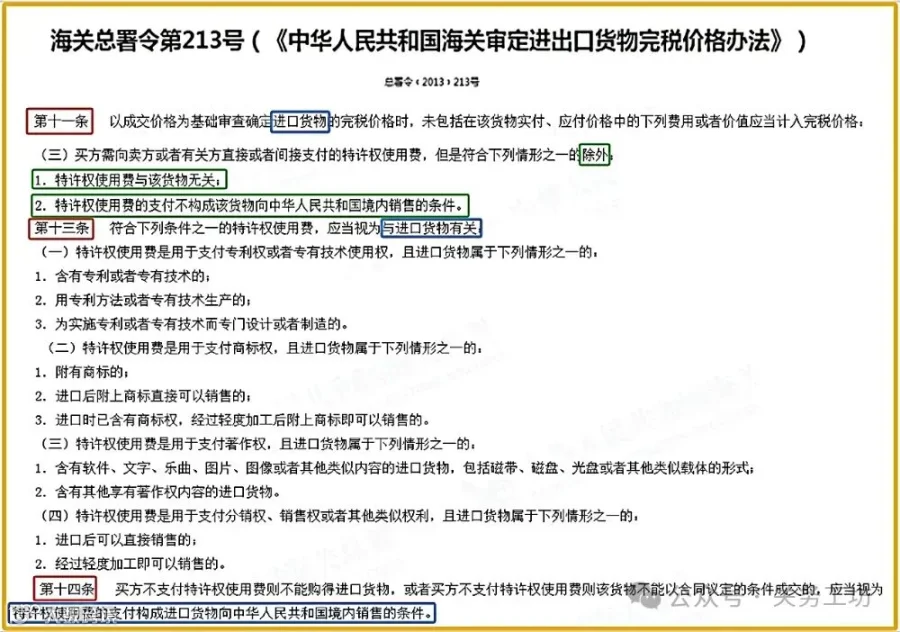

依据海关总署第213号令第五十一条,特许权使用费是指进口货物买方为取得专利权、商标权、专有技术、著作权、分销权或销售权的许可或转让而支付的费用。

2. 应税范围的判定

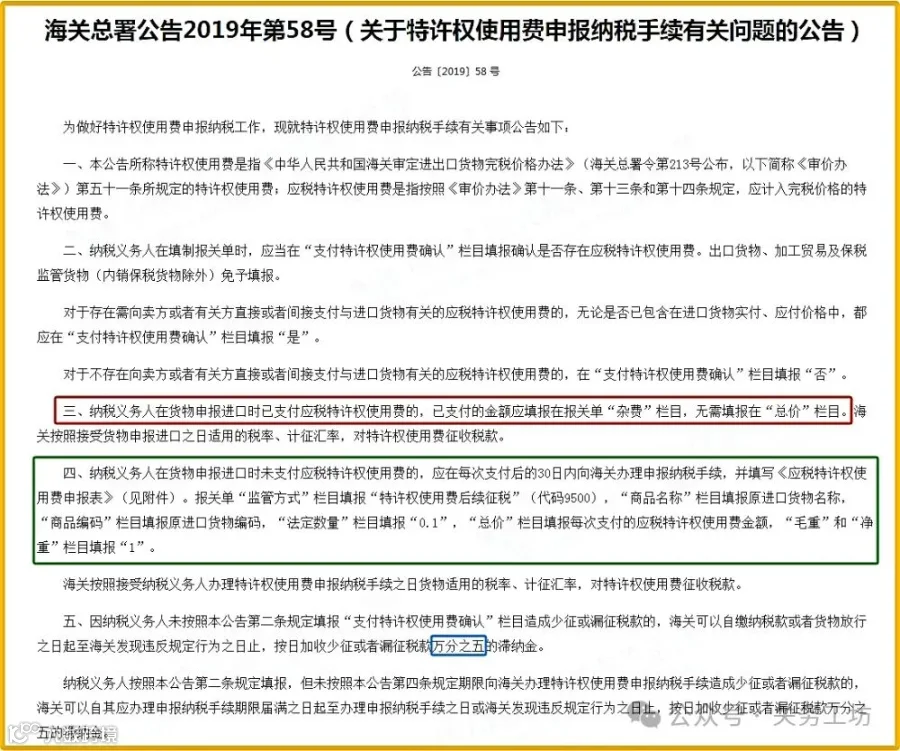

根据海关总署公告2019年第58号,是否应税需依据《审价办法》第十一条、第十三条和第十四条进行判断。

若满足以下任一条件,则该费用不属于应税范畴:

- 特许权使用费与进口货物无关;

- 支付该费用不构成货物向中国境内销售的条件。

反之,构成应税特许权使用费需同时满足以下三项条件:

- 符合特许权使用费的定义;

- 与进口货物直接相关;

- 支付构成货物向中国境内销售的条件。

示例说明:某企业进口机床若干年后,为提升精度购买升级软件并支付软件著作权使用费。虽然该费用符合定义且与设备相关,但由于软件采购发生在原货物进口之后,并非原交易的销售条件,因此不构成应税特许权使用费。

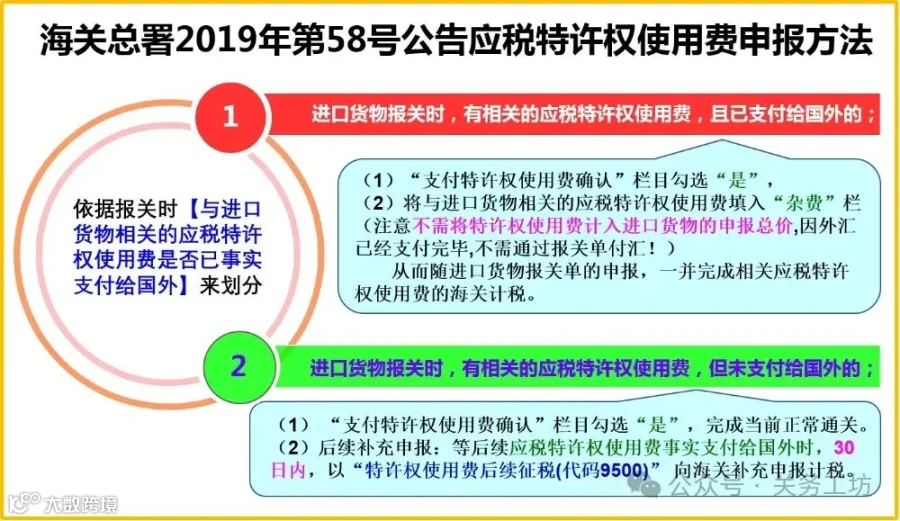

应税特许权使用费的申报操作

在确认属于应税项目后,企业应在规定的申报环节如实申报相关费用,确保计税价格完整准确。具体申报流程应遵循海关关于纳税手续的相关要求,结合合同、发票及关联交易资料完成合规填报。

结语

“正确申报应税特许权使用费”应引起进出口企业的高度重视。合规、准确、及时地完成申报,不仅有助于企业实现海关监管下的合法运营,更能有效规避信用降级风险,保障AEO认证复核顺利通过,为企业持续发展营造良好的通关环境和竞争优势。