租赁进口货物通关指南:分类、报关及征税要点解析

全面解读经营租赁与融资租赁的监管方式、征税规则及申报流程

租赁进口货物指企业与境外方直接签订租赁合同而引进使用的设备或资产。根据所有权归属和使用目的,主要分为经营租赁和融资租赁两类。

经营租赁适用于企业短期使用需求,租期较短,设备由出租人拥有并负责维护,可多次出租给不同承租人,租金由市场决定。

融资租赁实质为融资行为,类似长期贷款。出租人按承租人要求购买设备并出租,承租人分期支付租金,租赁期满后可取得设备所有权。该模式转移了资产所有权相关的绝大部分风险与收益。

租赁进口货物指企业与境外方直接签订租赁合同而引进使用的设备或资产。根据所有权归属和使用目的,主要分为经营租赁和融资租赁两类。

经营租赁适用于企业短期使用需求,租期较短,设备由出租人拥有并负责维护,可多次出租给不同承租人,租金由市场决定。

融资租赁实质为融资行为,类似长期贷款。出租人按承租人要求购买设备并出租,承租人分期支付租金,租赁期满后可取得设备所有权。该模式转移了资产所有权相关的绝大部分风险与收益。

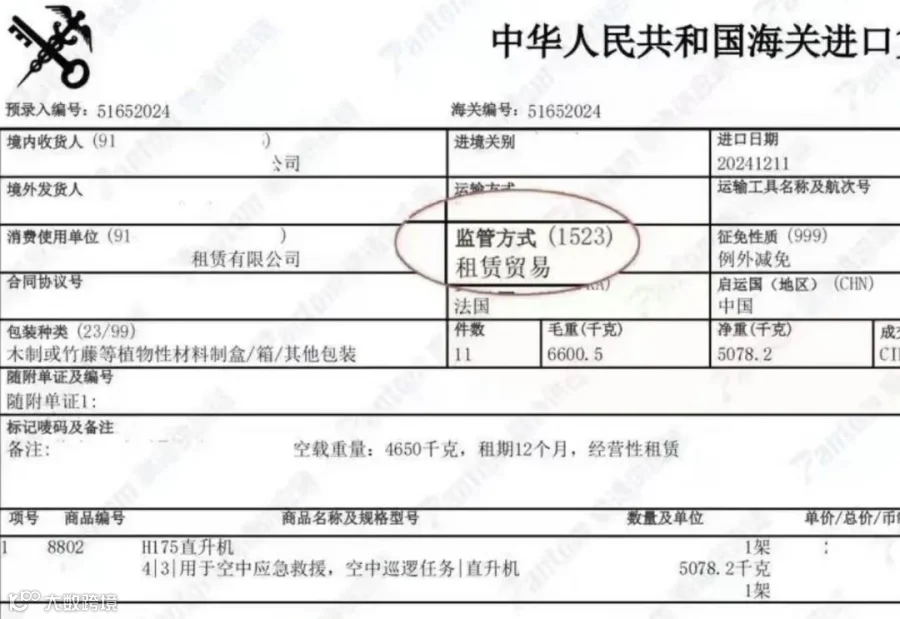

一、租赁期1年及以上

- 监管方式:租赁贸易(1523)

- 征免性质:例外减免(999)

- 征免方式:保证金或保函

备注:租赁期满退运出口时,监管方式为“退运货物”。

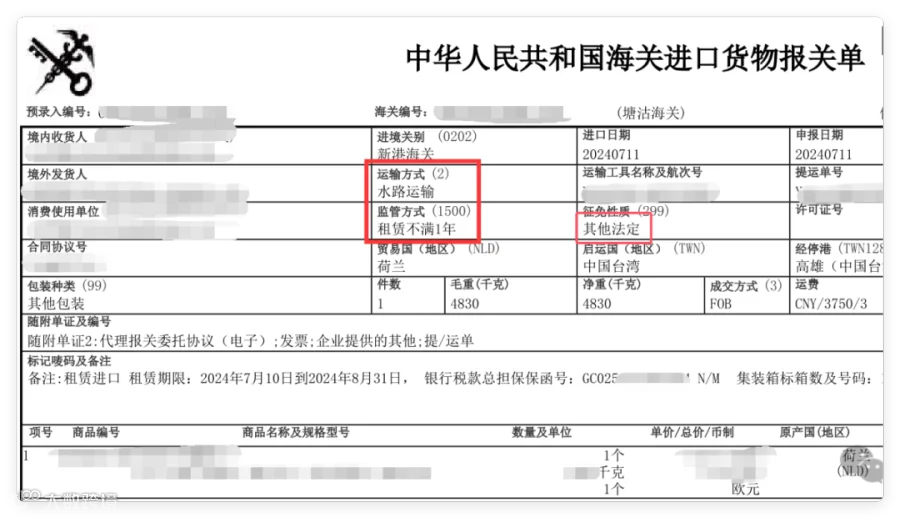

二、租赁期不满1年

- 监管方式:租赁不满一年(1500)

- 征免性质:其他法定(299)

- 征免方式:保证金或保函

备注:租赁期满退运出口时,监管方式仍为“租赁不满一年”。

重要提示:需填报两份报关单

租赁货物进口时应分别申报两份报关单:

- 一份用于监管与统计,监管方式为“租赁贸易(1523)”或“租赁不满一年(1500)”,申报货物全值;

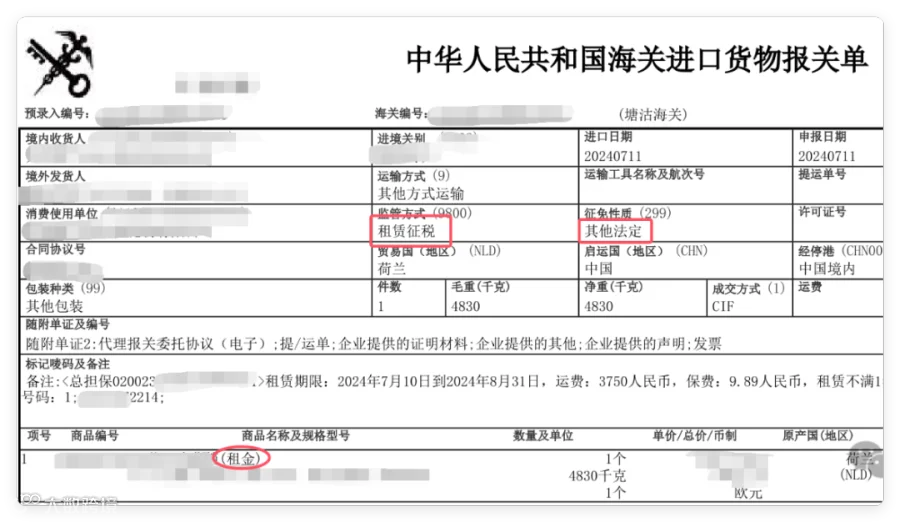

- 另一份用于征税,监管方式为“租赁征税(9800)”,按租金金额申报。

- 监管方式:租赁征税(9800)

- 征免性质:其他法定(299)

- 征免方式:照章征税

01 租赁进口报关所需单证

- 租赁合同/协议(须明确货物名称、数量、规格、技术性能、租赁期限、租金构成及支付方式、币种、期满归属等);

- 租赁情况说明;

- 装箱单;

- 发票;

- 提单;

- 报关委托书;

- 其他相关资料(如申报要素信息等)。

02 租赁进口货物如何征税?

租赁进口货物在进口环节需对货值部分缴纳保证金,租金部分依法征收关税和增值税。

完税价格以海关审定的租金为准,相关运费、保险费及杂费视为间接支付的租金,一并计入完税价格。

根据租金支付方式分为两类:

- 一次性支付租金:在申报进口时一次性办理纳税手续;

- 分期支付租金:

- 首次申报需填制两份报关单:

- 一份为“租赁贸易(1523)”或“租赁不满一年(1500)”,申报货物总值,用于监管统计;

- 另一份为“租赁征税(9800)”,申报首期租金,用于计税。

- 后续各期租金申报时,监管方式均为“租赁征税(9800)”,并在“关联报关单”栏填写首次进口报关单号;

- 每期纳税申报不得晚于支付租金后第15日。

- 首次申报需填制两份报关单:

03 完税价格确定规则

租赁进口货物以海关审定的租金作为完税价格,相关运费、保费及杂费纳入计税基数。

- 一次性支付租金:申报进口时一次性完成纳税;

- 分期支付租金:首期租金在进口时申报纳税,后续各期应在支付后15日内完成申报。

逾期未申报的,海关将按日加收应缴税款万分之五的滞纳金,计征依据为当期适用的税率和汇率。

特别提醒

- 实行许可证管理的租赁货物(监管代码1523、1500),须凭发证机关签发的许可证件验放,涉及进口许可的需提供相应证件;

- 需复运出境的,承租人应在租赁期满后30日内向海关申请办结手续并退运;

- 留购租赁货物的,按海关接受留购申报当日的汇率和税率,审定完税价格并征税;

- 续租的,须提交续租合同,并按规定办理申报纳税手续;

- 未按时办理上述手续的,除补缴税款外,自期限届满之日起按日加收万分之五的滞纳金。