海关“主动披露”政策解读:合规企业的容错纠错通道

符合条件可依法从轻、减轻或不予行政处罚

主动披露是什么?

海关“主动披露”制度指进出口企业自查发现存在少缴、漏缴税款或其他违反海关监管规定行为后,主动向海关提交书面报告并接受处理。经认定,可依法获得从轻、减轻或免予行政处罚的政策支持。

该制度为诚信企业提供“容错纠错”的绿色通道,有助于降低合规成本,维护企业信用评级和通关便利。

符合以下情形之一,可不予行政处罚:

(一)涉税违规行为发生之日起六个月内主动披露的;

(二)超过六个月但在两年内披露,且满足以下任一条件:漏缴、少缴税款占应纳税款比例30%以下,或金额在人民币100万元以下;

(三)涉及出口退税管理的违规行为:

1. 六个月内主动披露;

2. 超过六个月但在两年内披露,多退税款占比30%以下或金额100万元以下;

(四)加工贸易企业因工艺改进等原因导致单耗申报偏高,剩余料件未处置或已复出口的;

(五)适用《海关行政处罚实施条例》第十五条第(一)项,及时改正且未造成危害后果:

1. 当月最后一日前披露,影响统计总值1000万元以下;

2. 三个月内披露,影响统计总值500万元以下;

(六)适用《海关行政处罚实施条例》第十五条第(二)项规定的情形;

(七)适用第十八条但未影响国家禁止性管理、出口退税、税款征收及许可证件管理的违规行为;

(八)违反检验检疫规定但能及时补办手续且无危害后果,涉及安全、环保、卫生及检疫事项除外。

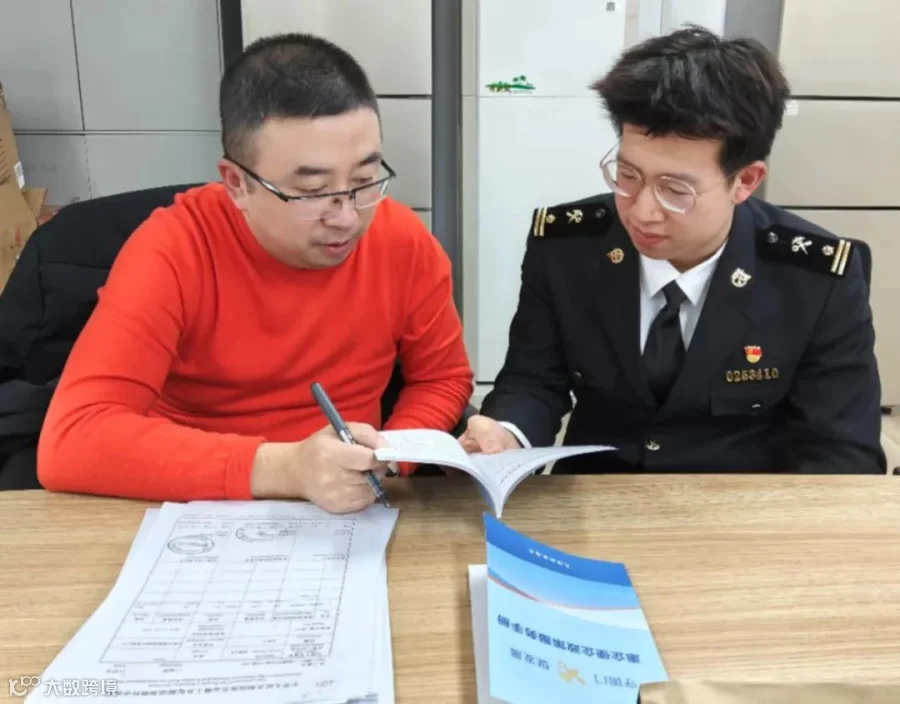

企业案例:主动纠错享政策红利

天津某润滑脂有限公司:通过自查发现特许权使用费未及时申报,导致少缴税款17万余元。主动向海关报告后,完成补缴并免于处罚。“这项政策让我们感受到诚信经营的价值。”

某大型粮油企业:作为高级认证企业,年进出口量大,偶有报关差错。了解到主动披露不影响信用记录,且调查期间仍可享受通关便利,“真正解除了我们的后顾之忧”。

供稿单位:天津新港海关、企业管理和稽查处

编辑:李志峰、曾子钦

审核:冷连松、文正