汽车零部件进出口归类规则与实务解析

掌握归类原则,规避通关风险

在进出口贸易中,汽车零部件的税则归类是一项专业性极强的工作。尽管《进出口税则》设立了专门税目87.08用于汽车零件,但大量零部件因特定排除条款并不归入该税目。实际归类需遵循以下核心规则:

一、归类基本规则

(一)十七类类注二:排除适用“零件”定义的情形

下列货品无论是否专用于汽车,均不按汽车零件归类:

- 各类材料制接头、垫圈等(按材质归类或归入84.84、40.16);

- 贱金属通用零件(第十五类)及塑料类似品(第三十九章);

- 第八十二章工具类物品;

- 品目83.06的贱金属配件;

- 品目84.01–84.79的机器及其零件,以及84.81、84.82、84.83项下产品(如发动机必需部件),应归入相应机械类税目;

- 电机电器设备(第八十五章);

- 第九十章测量、检测仪器(如车载诊断装置);

- 第九十一章钟表类配件;

- 第九十三章武器类配件;

- 品目94.05的灯具;

- 作为车辆零件的刷子(归入96.03)。

(二)十七类类注三:专用于车辆的限定条件

第八十六至八十八章所称“零件”或“附件”,仅适用于专用于或主要用于相关车辆的部件。若某零件适用于多个类别且无法明确主要用途,则应按从后归类原则处理。

二、归类方法与实操技巧

(一)优先排查排除条款

归类前须判断是否落入类注二的排除范围:

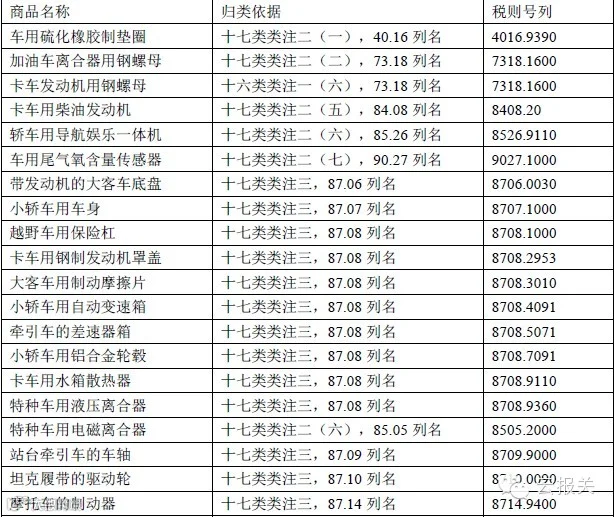

- 硫化橡胶垫圈——归入40.16;

- 汽车发动机及其零件——归入84.07或84.08,其零部件不属87.08范畴;

- 车用检测装置——归入第九十章。

(二)确定专用性与对应税目

根据车辆类型确定零件归属:

- 87.01–87.05车辆(如卡车、轿车):专用零件归入87.06、87.07或87.08。例如,带发动机的卡车底盘归入87.06;轿车用变速箱归入8708.40。

- 87.09–87.10车辆(特殊用途机动车辆):零件归入同一税目。例如,坦克履带驱动轮归入8710.00。

- 87.11–87.13车辆(摩托车等):零件归入87.14。例如,摩托车制动器归入8714.94。

- 跨车型通用零件:能判断主要适用车型的,按主用途归类;无法确定的,从后归类。例如,AISIN YL 5SPEED自动变速箱可用于轿车和SUV但无明确主用途,应归入8708.4099。

三、典型零部件归类示例