跨境进口电商税收政策解析:模式、税制与未来走向

行邮税、50元免税额及限值规定详解,透视跨境电商税务核心逻辑

税收政策是跨境进口电商运营的核心环节,直接影响企业利润与商业模式选择。当前主要采用直邮、保税自营及二者结合的三种模式,其运作机制与监管规则紧密关联税收政策。

海关将进出口物品划分为“货物”和“物品”两类,依据是否具备贸易属性实施不同监管:

货物:适用于一般贸易(B2B),执行“一关三检”,需缴纳关税、增值税、消费税,并通过商品检验、动植物检疫和卫生检疫。

物品:适用于个人自用场景(B2C),以行邮方式监管,征收行邮税,强调“合理数量”与“自用”原则,超出则视为货物按一般贸易处理。

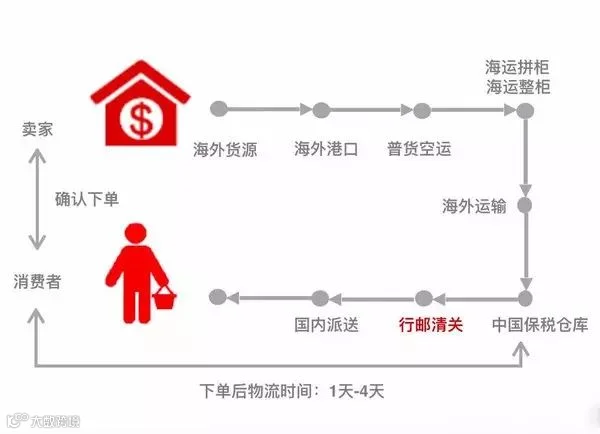

在直邮模式中,消费者下单后由海外直接寄出,商品定性为“物品”;而在保税自营模式中,商品以“货物”形式批量入仓,消费者下单后从国内保税仓发货,出库时转为“物品”。

目前跨境进口电商普遍适用行邮税政策,该税种全称为行李和邮递物品进口税,针对入境旅客行李、个人邮包、馈赠等非贸易性物品征收。其税率低于一般贸易综合税率,且设有50元人民币以下免征额度,构成对跨境电商的重要政策支持。

根据《海关总署59号文》相关规定:

- 个人邮寄进境物品应征进口税税额≤50元(含)的,予以免征;

- 寄自或寄往港澳台地区的物品,每次限值800元;其他地区限值1000元;

- 超出限值的应办理退运或按货物通关;但若包裹内仅含一件不可分割且确属自用的物品,可按个人物品放行;

- 商业性邮件须按货物办理通关手续。

应征税额计算公式为:完税价格 × 商品税率 = 应征税额

其中,商品税率参照《中华人民共和国进境物品进口税率表》执行,涵盖食品、服饰、电子产品、化妆品等多个品类,税率区间广泛,如化妆品高达50%。

完税价格由海关依法审定,作为征税基础:

- 保税模式下,以成交价为基础的到岸价格(含运费、保险费等)确定完税价格;

- 直邮模式下,海关已有明确的完税价格参考表,未列明的以申报价值为准,但海关有权评估并要求提供真实交易凭证(如发票),防止低报避税。

实践中,海关已建立价格监控机制,实时比对电商平台售价,确保申报价格公允。

50元免税政策影响显著:仅当应纳税额≤50元时方可免征。以税率为50%的化妆品为例,仅单价低于100元的商品可享受免税优惠。

行业常见应对策略包括:

- 在保税模式下拆分订单,使单票税额超过50元以规避免税滥用嫌疑;

- 采用“保税+直邮”混合模式,高税额商品由海外仓直发,降低库存压力与税务风险。

关于限值规定,多件商品总值不得超过800元(港澳台)或1000元(其他国家和地区)。否则面临退运或转为一般贸易报关,承担更高税费。

例外情况:单件不可分割且自用的物品(如一部iPhone),即便超限,经全额征税后仍可放行。

展望未来,随着跨境电商规模扩大,利用行邮税漏洞规避税收的问题日益突出,导致国家税收流失,并对一般贸易企业造成不公平竞争。

据海关总署透露,跨境电商数据已基本纳入统计,正制定更加完善的零售进口税收政策。国务院亦提出,应本着拉动消费、公平竞争、加强税收管理的原则完善相关制度。

可以预见,未来政策将趋向规范化与公平化,现行“50元免税”条款极可能被取消,跨境电商税率或将逐步向一般贸易靠拢,推动行业健康发展。