2017年增值税简并政策下出口退税率调整详解

涉及农产品、图书、化肥等商品退税率由13%下调至11%

2017年4月28日,财政部与国家税务总局联合发布《关于简并增值税税率有关政策的通知》(财税〔2017〕37号),明确自2017年7月1日起,简并增值税税率结构,取消13%的增值税税率及相应的出口退税率。相关商品出口退税率已统一调整为11%。

一、出口退税率调整时间节点

根据文件规定,出口退税率以出口货物报关单上注明的出口日期为准。关键时间点为2017年8月31日:在该日期前出口的适用原退税率,之后出口的按新退税率执行。

二、退税率调整范围

原适用13%增值税税率的商品主要包括:

- 粮食、食用植物油;

- 自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品;

- 图书、报纸、杂志;

- 饲料、化肥、农药、农机、农膜;

- 国务院规定的其他货物。

上述商品在税率简并后,增值税税率及出口退税率均调整为11%,涵盖农产品、图书音像制品、化肥农药、农机设备等类别。

三、新旧政策衔接执行规则

对外贸企业:2017年8月31日前出口的货物,退税率按购进时的征收率确定。若购进时税率为13%,则退税率仍为13%;若为11%,则按11%执行。

对生产企业:退税率以出口日期为准。2017年8月31日前出口的,执行13%退税率;此后出口的,统一按11%执行。

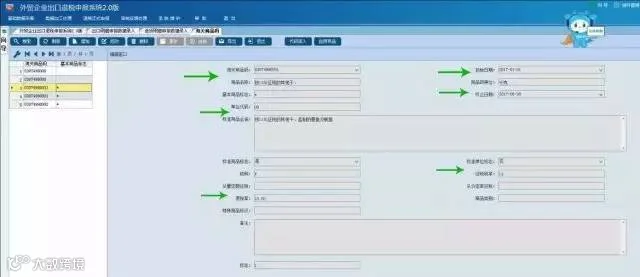

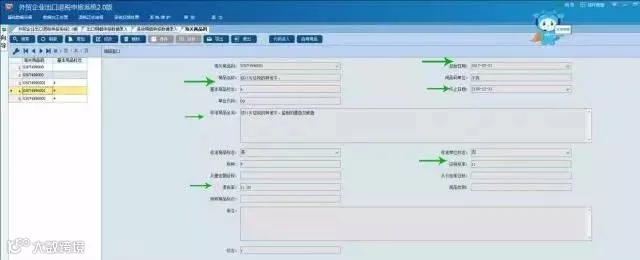

四、系统申报操作示例

以商品“原按13%征税的其他干、盐制的墨鱼及鱿鱼”(编码03074990001)为例:

该商品在2017年7月1日前,征税率和退税率均为13%;此后调整为11%,系统中商品名称同步更新为“按11%征税的……”,申报信息相应变更。

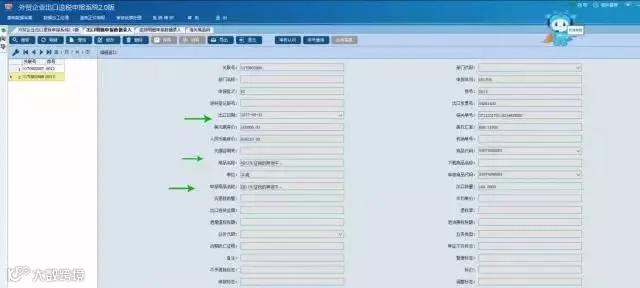

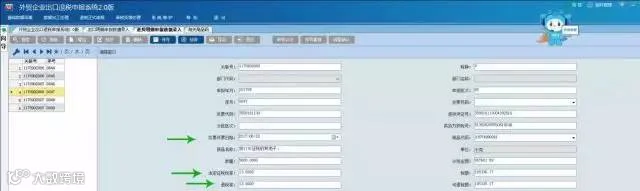

出口明细申报对比:

- 出口日期为2017年8月31日,取得13%增值税专用发票,退税率仍为13%;

- 出口日期为2017年9月1日,即使取得13%发票,退税率已调整为11%。

结语

自2017年9月起,所有在8月31日后出口的相关商品,无论其进项发票税率如何,出口退税率均已调整为11%。企业需重点关注报关时间与发票匹配,确保退税合规准确。

本文综合外贸单证中心信息,由慧通关编译整理,转载请注明出处。