企业向个人账户付款的税务合规要点解析

企业能否向个人账户付款?答案是肯定的,但必须基于真实、合理的业务背景,如分红、报销、工资薪酬、采购货物或接受劳务服务等。每一笔资金往来都需有据可依,确保财务与税务合规。

企业在向个人支付款项时,主要面临两大税收风险:扣除凭证缺失风险和个人所得税代扣代缴义务履行不到位风险。

1. 扣除凭证取得风险

企业支付给个人的款项若用于成本费用列支,须取得合法有效的税前扣除凭证,否则将影响会计核算真实性,并可能导致企业所得税税前不得扣除。

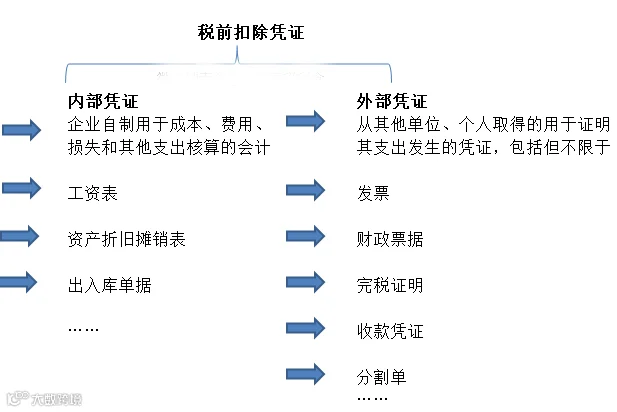

税前扣除凭证分为内部凭证和外部凭证两类:

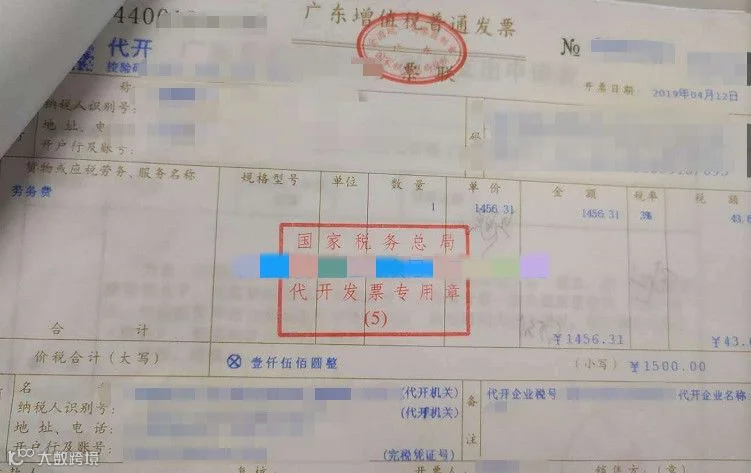

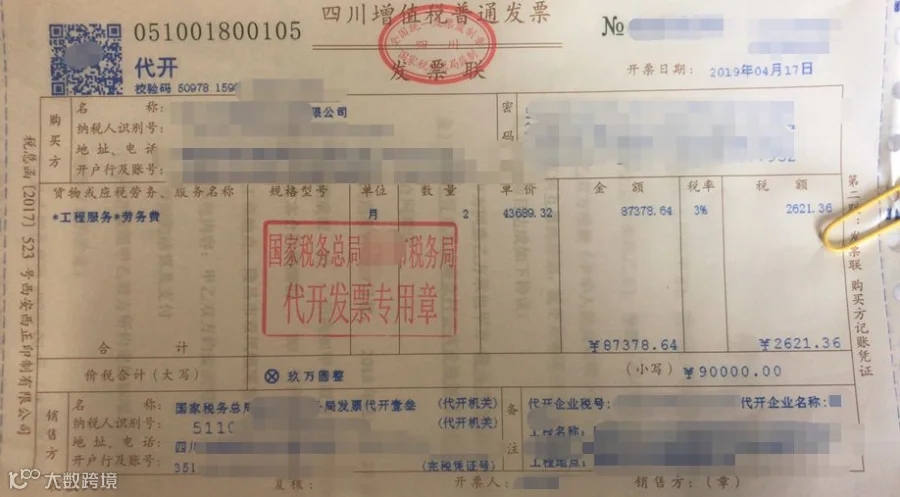

- 属于增值税应税项目:支付方应取得税务局代开的发票;或在满足“小额零星经营业务”条件下,使用载明收款人姓名、身份证号、支出项目及金额的内部凭证作为税前扣除依据。

- 不属于增值税应税项目:如支付员工工资,可凭工资表等内部凭证进行税前扣除。

根据国家税务总局2018年第28号公告规定,个人从事应税行为且销售额未达增值税起征点(通常按次500元以下)的,企业可凭内部凭证扣除。但若单次支付超过500元,则必须取得个人代开的发票,否则不得税前扣除。

注意:目前对未办理税务登记的个人,原则上执行“按次”500元起征点标准,不可擅自改为“按期”规避开票要求。

2. 个人所得税代扣代缴风险

企业在向个人付款时,是否需要代扣代缴个人所得税?关键在于所得性质。

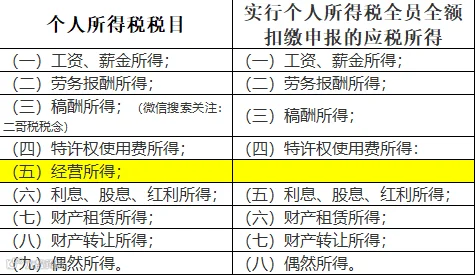

依据《个人所得税法》及国家税务总局2018年第61号公告,除“经营所得”外,其余八类所得均属于全员全额扣缴申报范围,包括:

- 工资、薪金所得

- 劳务报酬所得

- 稿酬所得

- 特许权使用费所得

- 利息、股息、红利所得

- 财产租赁所得

- 财产转让所得

- 偶然所得

全员全额扣缴意味着无论金额大小,企业均需向税务机关报送支付对象信息、所得金额、扣除情况及应扣税额等相关资料。

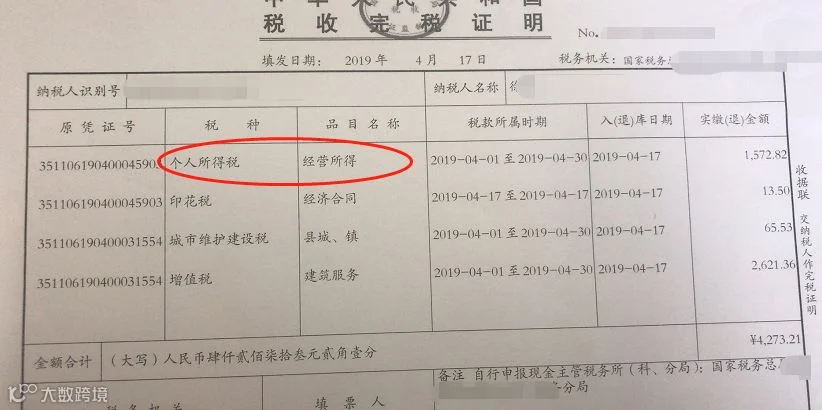

例外情形:若个人已就相关收入申请代开发票,并由税务机关在代开环节按“经营所得”核定征收个人所得税(完税证明中品目为“经营所得”),则企业无需再履行代扣代缴义务。

企业未履行代扣代缴义务的,将依照《税收征收管理法》相关规定处理,可能面临补税、滞纳金甚至罚款。

综上,企业在向个人账户付款时,应严格区分业务性质,依法取得扣除凭证,并准确判断是否负有个人所得税代扣义务,防范潜在税务风险。