海关报关单填制新规解读:更严谨、统一与便利

聚焦13号公告重点修订栏目,助力企业高效合规申报

2025年3月,海关总署发布第13号公告,对报关单填制规范进行修订。此次调整在延续去年20号公告基础上进一步优化,体现出更加严谨、统一和便利的导向。本文梳理八大关键栏目变更要点,帮助关务人员准确理解并落实新规。

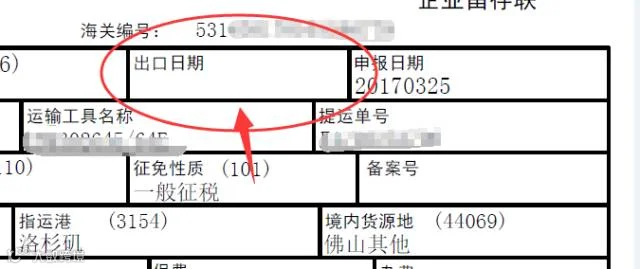

1. 进口日期/出口日期

【修订内容】

原规定“本栏目供海关签发打印报关单证明联用,在申报时免予填报”修改为“本栏目在申报时免予填报”。

【解析】

因多数出口报关单已无需打印证明联,故删除冗余说明。实际操作中该栏仍无需填写,影响较小。

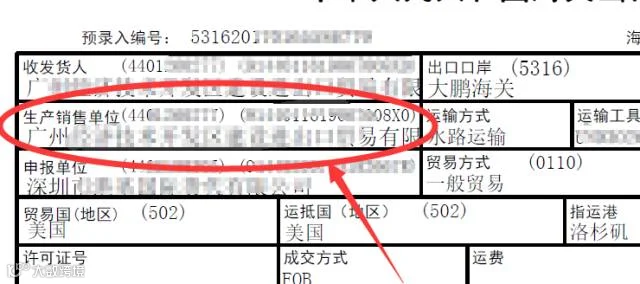

2. 消费使用单位/生产销售单位

【修订内容】

(1)“自行从境外进口货物的单位”改为“自行进口货物的单位”,并新增:保税监管场所与境外之间的进出境货物,应填报保税监管场所名称(保税物流中心B型填报中心内企业名称);

(2)明确填报要求:

- 已在海关注册登记的,填报中文名称及18位统一社会信用代码(或10位海关编码);

- 未注册的,填报中文名称及18位统一信用代码或9位组织机构代码;无信用代码可不填,无组织机构代码则填“NO”。

【解析】

针对特殊监管区域业务细化填报规则,强调实际经营主体而非货主。分类明确注册与非注册企业的填报逻辑,提升数据准确性。

3. 运输方式

【修订内容】

进出境旅客随身携带货物的运输方式填报标准由“按旅客所乘运输工具填报”调整为“按旅客实际进出境方式所对应的运输方式填报”。

【解析】

近年来旅客携带物品多具贸易性质,新规更精准界定申报依据,防止以“行李物品”名义规避监管。

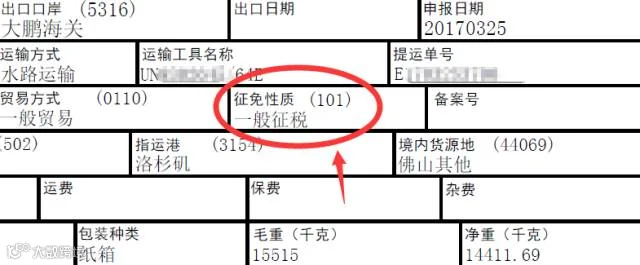

4. 征免性质

【修订内容】

驻外使领馆工作人员、外国驻华机构人员等应税进口且完税价格≥130万元的自用小汽车,填报“特案”。

【解析】

针对高价值免税车辆加强管理,“特案”作为特殊征免性质需待系统更新后确认是否启用。

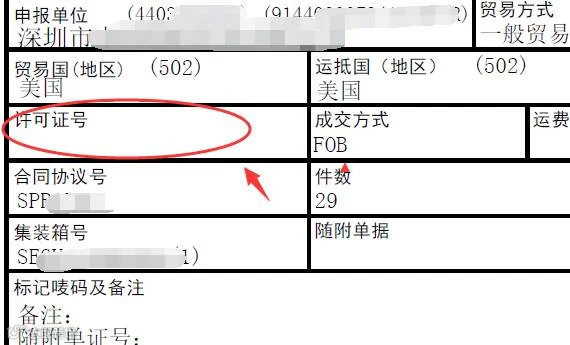

5. 许可证号

【修订内容】

一份报关单仅限填报一个许可证号,适用范围包括进出口许可证、两用物项技术许可证、纺织品临时出口许可证、新增加工贸易及边境小额贸易出口许可证。

【解析】

扩展可申报许可证类型,覆盖更多贸易场景,提升申报灵活性。

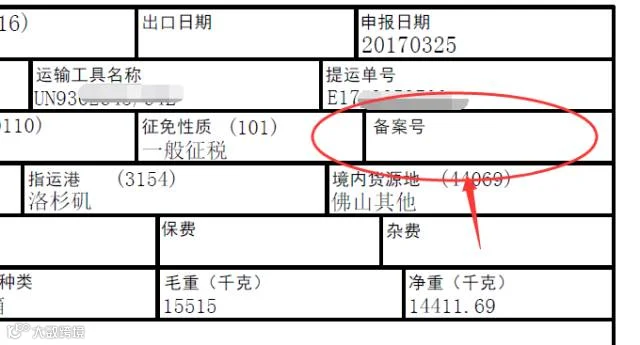

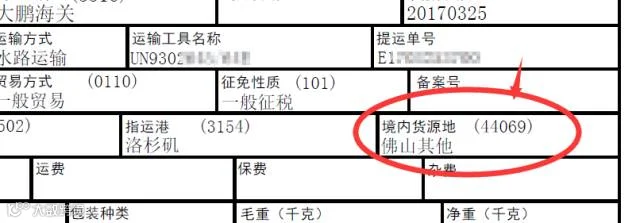

6. 备案号

【修订内容】

一份报关单只填一个备案号,并明确减免税货物退运、补税、结转等情形对应编号填报要求。

删除原关于优惠贸易协定项下原产地证书代码“Y”的填报规定,保持与其他公告一致。

【解析】

统一备案号填报标准,取消重复性要求,简化操作流程。

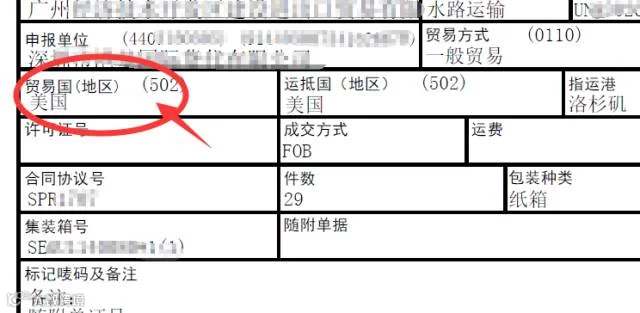

7. 贸易国(地区)

【修订内容】

删除原复杂定义,统一为:进口填报购自国(地区),出口填报售予国(地区);未发生商业性交易的,填报货物所有权所属国家(地区);无论是否有实际进出境均按此标准执行。

【解析】

大幅简化判断逻辑,降低填报难度,避免因理解偏差导致错误。

8. 境内目的地/境内货源地

【修订内容】

海关特殊监管区域、保税物流中心(B型)与境外间进出境货物,应填报其对应的国内地区名称及代码。

【解析】

新增特定区域进出境货物的填报规则,确保统计数据归属准确。

9. 标记唛码及备注

【修订内容】

(1)进口直接退运:填报“<ZT”+联系单号或通知书编号+“>”;

(2)保税监管场所进出货物:填写本场所编码(B型填国内地区代码);涉及场所间流转的,填写对方场所代码;

(3)加工贸易副产品内销:注明“加工贸易副产品内销”。

【解析】

明确三类特殊业务的备注要求,增强申报透明度和可追溯性。

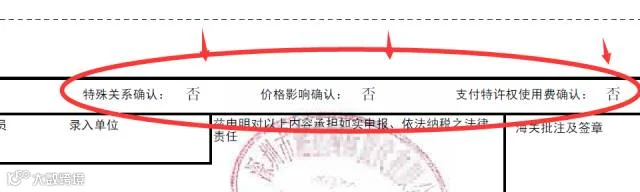

10. 特殊关系确认、价格影响确认

【修订内容】

出口货物以及加工贸易、保税监管货物(内销除外)免予填报。

【解析】

减轻企业申报负担,但涉及来料/进料边角料、设备内销等特殊贸易方式时仍需注意相关逻辑关联。

11. 特许权使用费支付确认

【修订内容】

依据《审价办法》第十一条、第十三条,明确以下填报规则:

- 存在未包含在实付/应付价格中的特许权使用费,且符合或无法判断是否符合条件的,填报“是”;

- 能确认无关的或已包含在价格中的,填报“否”;

- 出口货物及加工贸易、保税监管货物(内销除外)免予填报。

【解析】

强化知识产权费用申报责任,同时简化出口及保税类货物填报流程。

以上为本次报关单填制规范主要修订内容的专业解读。建议企业及时更新内部操作指引,关注系统适配进展,确保合规高效通关。后续将持续跟踪实施情况,提供实务指导。