国家税务总局发布差旅费车票抵扣新规

9月20日起执行,明确抵扣范围与操作标准

允许抵扣进项税额的国内旅客运输服务,限于与本单位签订劳动合同的员工,以及作为用工单位接受的劳务派遣员工。非雇员(如客户、外部专家、独立董事等)发生的交通费用不得抵扣。

取得增值税电子普通发票的,发票上“名称”“纳税人识别号”等信息必须与实际抵扣税款的纳税人一致,否则不予抵扣。发票抬头应为单位名称,个人抬头不可抵扣。

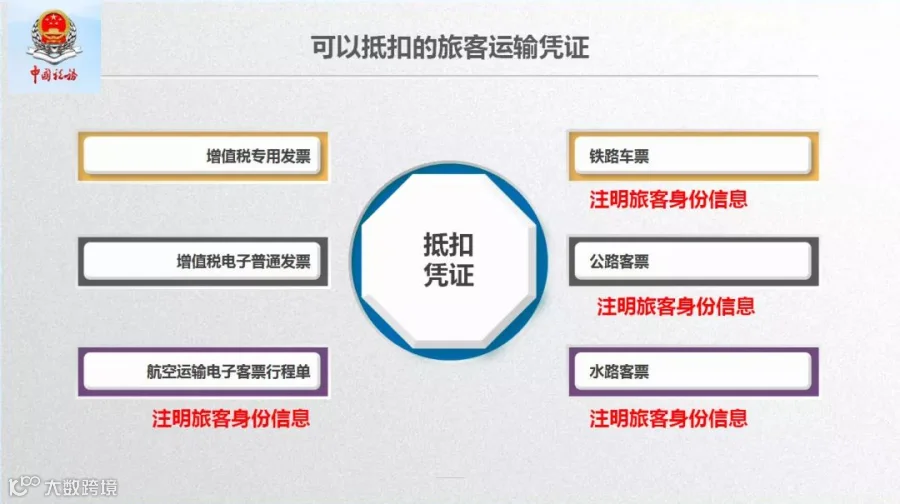

| 抵扣凭证种类 | 进项税额抵扣计算 |

| 增值税专用发票 | 发票上注明的税额 |

| 增值税电子普通发票 | 发票上注明的税额 |

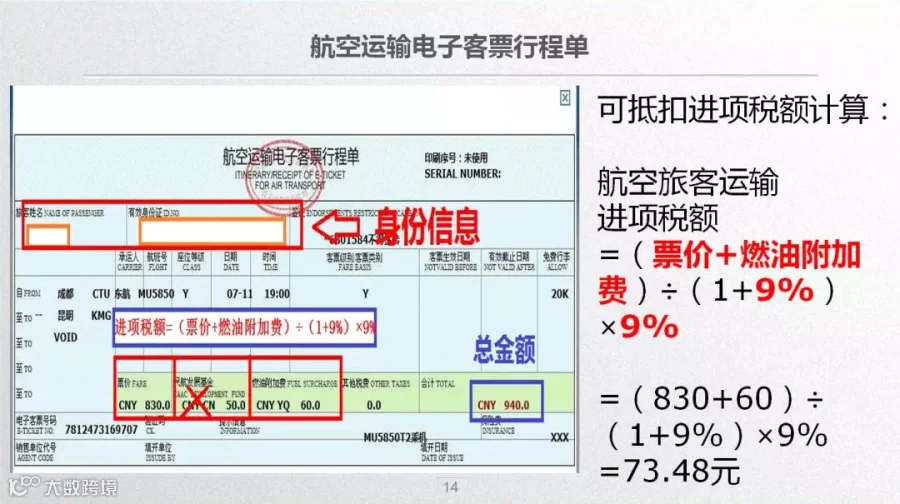

| 航空运输电子客票行程单 | (票价+燃油附加费)÷(1+9%)×9% |

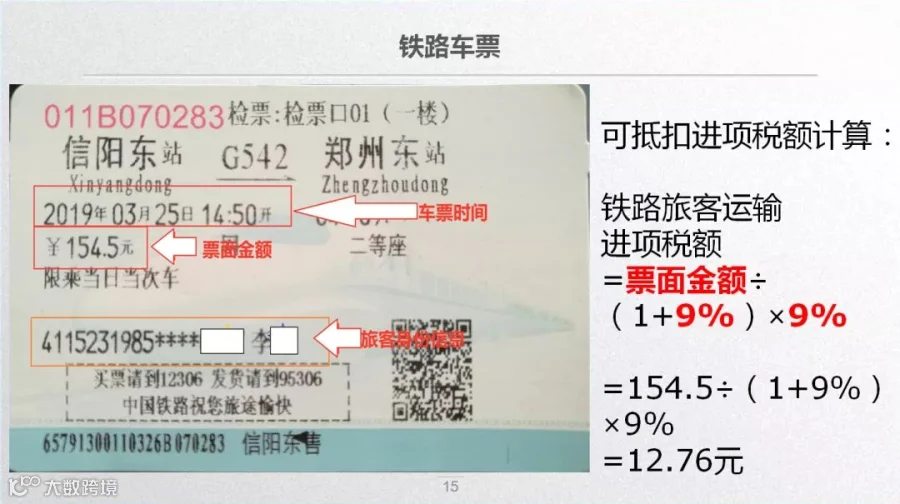

| 铁路车票 | 票面金额÷(1+9%)×9% |

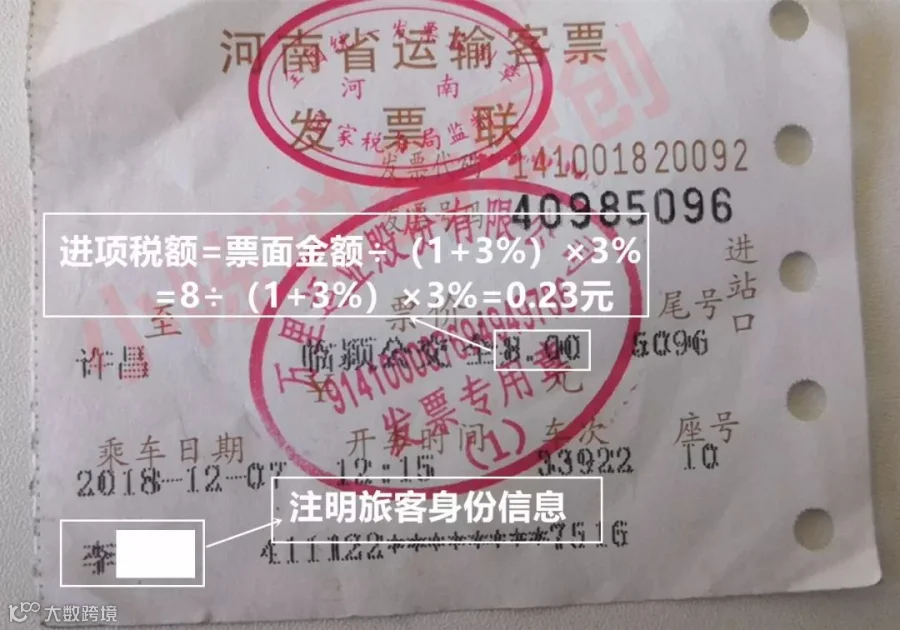

| 公路、水路等其他客票 | 票面金额÷(1+3%)×3% |

- 仅限2019年4月1日后取得的车票方可抵扣。

- 仅境内旅客运输服务可抵扣,境外车票不得抵扣。

- 仅本公司职工或劳务派遣人员的合规车票可抵扣。

- 外籍员工在境内符合条件的车票可以抵扣。

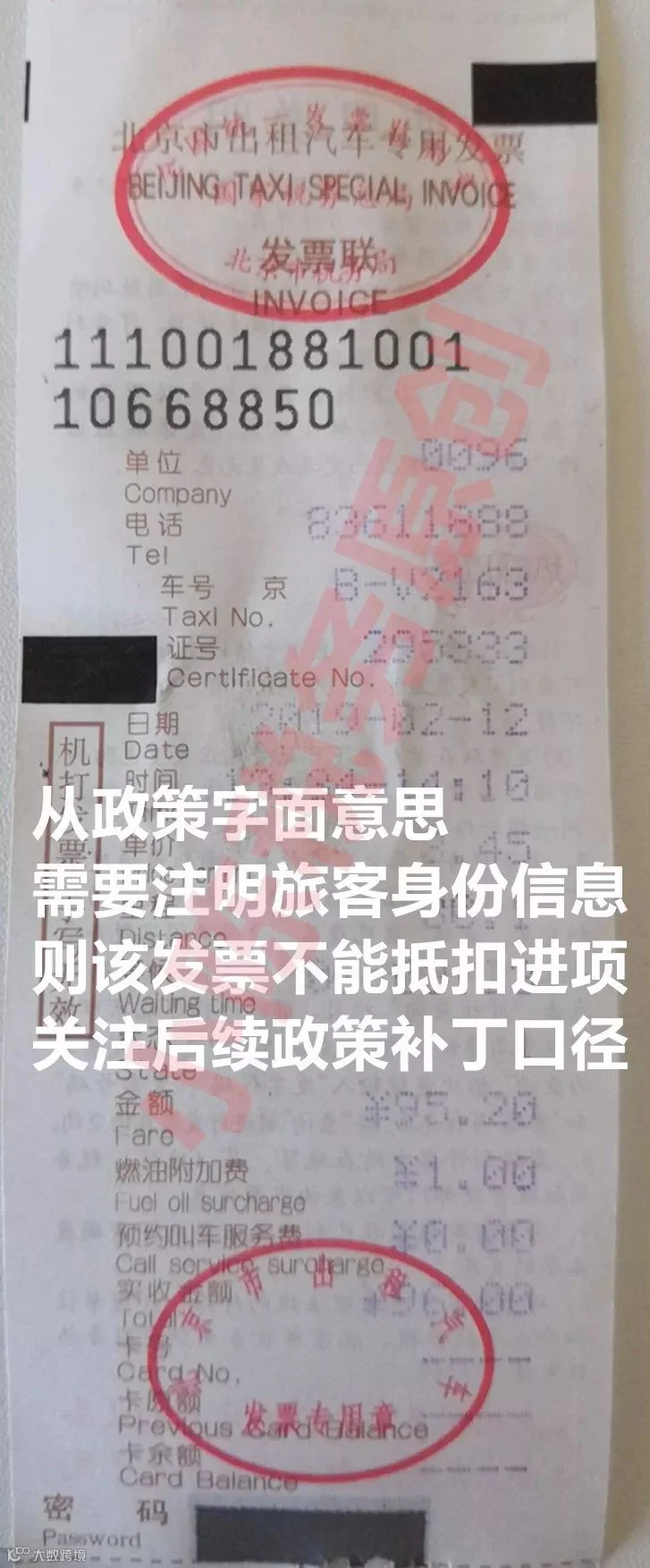

- 必须注明旅客身份信息,无信息标注不得抵扣。

- 除专票外,其他车票为计算抵扣,无需认证,无360日限制。

- 航空票中民航发展基金不计入抵扣基数。

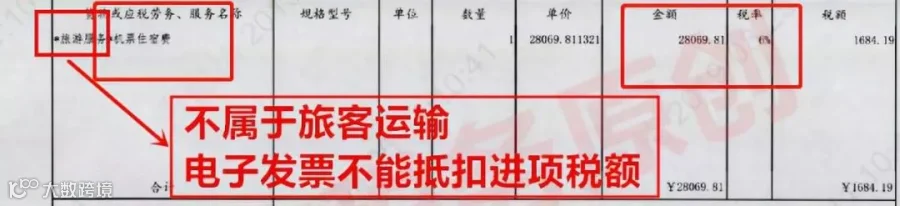

- 与经营相关的出差可抵扣,休假、旅游等集体福利性质支出不得抵扣。

- 出租车票、公交车票等未注明身份信息的普通发票不得抵扣。

- 报销场景决定会计科目:客户机票属“业务招待费”,培训出行属“职工教育经费”,非一律计入“差旅费”。

- 取得增值税专用发票的,须在开具之日起360日内完成认证或确认抵扣。

- 其他合规车票(如铁路、航空行程单、公路水路客票)无抵扣期限限制。

遵循“谁用工、谁抵扣”原则,由实际用工单位进行进项税抵扣,而非派遣单位。