跨境电商进出口模式全解析:零售与B2B监管政策及业务流程对比

深入解读跨境电商主要监管模式及其适用场景,助力企业合规高效运营

近年来,跨境电商规模持续扩大,业务形态日益多元。按商品流向可分为跨境进口与出口;按交易性质则分为零售和企业对企业(B2B)模式。本文系统梳理跨境电商主要进出口模式,在实施范围、政策要求、物流路径等方面的差异,为企业模式选择提供参考,也为地方政府结合资源禀赋发展特色产业提供依据。

跨境电商零售进口模式及对比分析

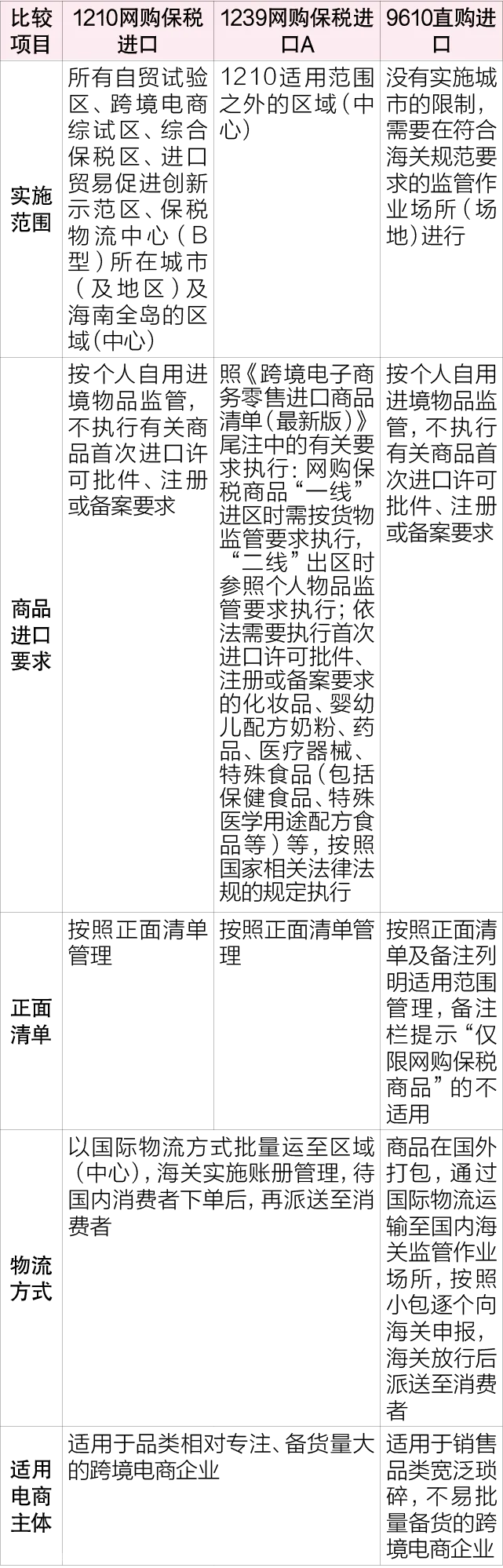

根据商务部等六部委《关于完善跨境电子商务零售进口监管有关工作的通知》(商财发〔2018〕486号),跨境电商零售进口指境内消费者通过平台自境外购买商品,并以“网购保税进口”(海关监管代码1210)、“直购进口”(9610)或“网购保税进口A”(1239)方式清关入境的消费行为。其中,1239适用于未纳入486号文试点的城市。

三种模式在税收政策、清单申报、消费限额及检疫要求方面基本一致,但在业务流程上存在显著差异。

“1210”和“1239”均采用保税备货模式:商品批量运至海关特殊监管区域或保税物流中心(B型),消费者下单后出区配送。该模式有利于提升物流效率,降低配送成本。

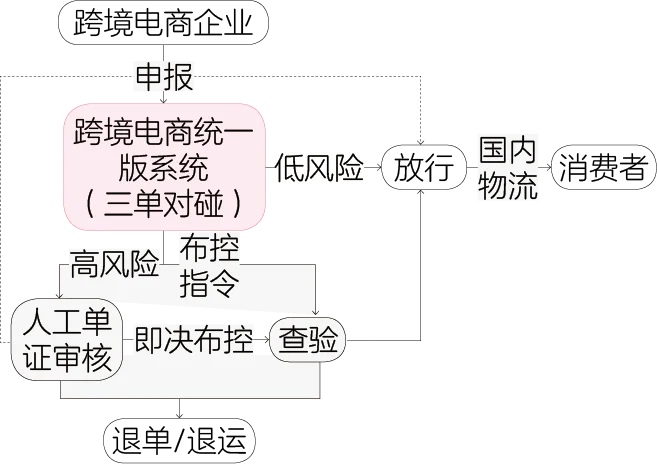

“9610直购进口”则为订单生成后,电商、支付、物流三方分别向海关传输交易、支付、物流“三单信息”。商品抵达监管场所后,由企业或代理人完成报关纳税。因可覆盖品类广泛,该模式常见于综合类跨境电商平台。具体流程见图1。

图1:“9610直购进口”业务流程

综合比较,详见表1:

表1:跨境电商零售进口模式对比

值得注意的是,随着商务部等六部委发布《关于扩大跨境电商零售进口试点、严格落实监管要求的通知》(商财发〔2021〕39号),1210模式已扩展至几乎所有具备条件的城市和地区,“1239”模式正逐步退出市场。

跨境电商出口模式及对比分析

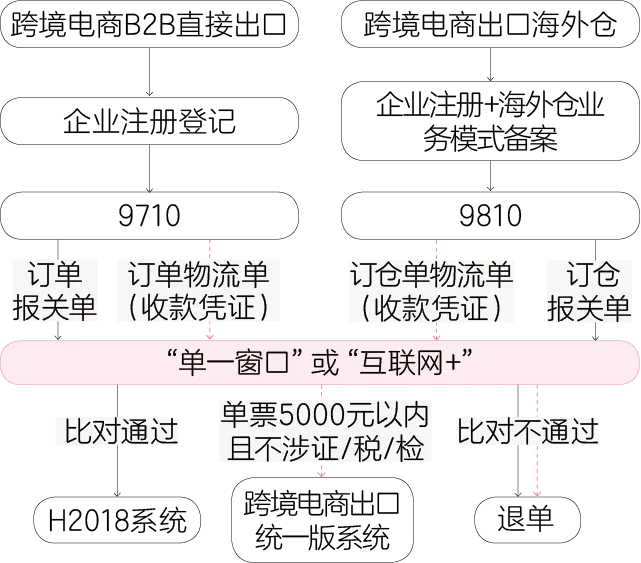

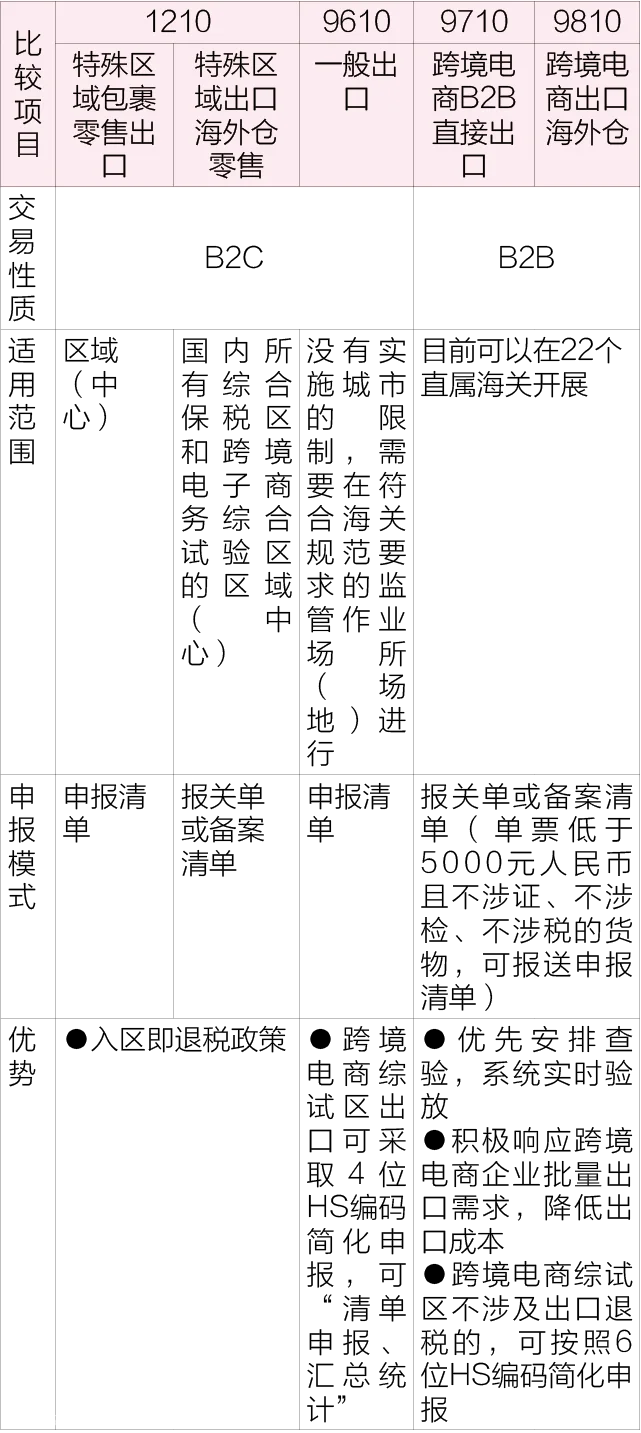

当前跨境电商出口主要有四种海关监管模式:1210特殊区域出口、9610一般出口、9710跨境电商B2B直接出口、9810跨境电商出口海外仓。

“9610一般出口”适用于境外消费者通过电商平台下单,企业通过“单一窗口”或跨境电商通关平台提交“三单信息”。出口时采取“清单核放、汇总申报”方式报关。在跨境电商综试区内,符合条件(不涉税、不涉证、不涉检、单票金额≤5000元)的商品可实行“清单核放、汇总统计”。

“9710跨境电商B2B直接出口”指境内企业通过跨境电商平台与境外企业达成交易后,直接发货至对方,并向海关传输相关电子数据。

“9810跨境电商出口海外仓”则是企业先将货物批量出口至海外仓,待平台成交后再从海外仓配送至买家。

两种B2B模式在申报前需通过“单一窗口”上传交易订单或海外仓订仓信息,物流企业同步传输物流数据,真实性由企业负责。采用9710、9810模式的企业可享受以下便利:

一、差异化申报机制

单票金额低于5000元且不涉及许可证、检验检疫和征税的货物,可通过系统自动推送申报;超过标准或涉及监管要素的,需通过H2018系统申报。

二、简化申报流程

出口统一版系统申报清单无需再汇总申报报关单。对不涉及出口退税的货物,允许按6位HS编码简化申报。

三、通关便利化支持

适用全国通关一体化,企业可在属地申报,口岸验放;海关优先安排查验,在物流和通关环节提供高效服务。

具体申报流程见图2:

图2:“9710/9810出口”业务流程

不同出口模式特点与优势对比详见表2:

表2:跨境电商出口模式对比

总体来看,随着跨境电商监管体系不断完善,各类海关监管模式日趋成熟,企业可根据自身业务类型、目标市场和物流策略选择合适的进出口模式,实现合规高效运营。同时,海关将持续优化通关服务,加强与税务、外汇等部门协同,推动跨境电商高质量发展。