海关总署扩大“自报自缴”适用范围

优惠贸易协定项下进口报关单全面实施自主申报、自行缴税模式

为加快推进税收征管方式改革,海关总署决定扩大自主申报、自行缴税(“自报自缴”)适用范围。自2018年4月10日起,所有优惠贸易协定项下进口报关单均可适用“自报自缴”模式。其他事项按海关总署2016年第62号公告执行。

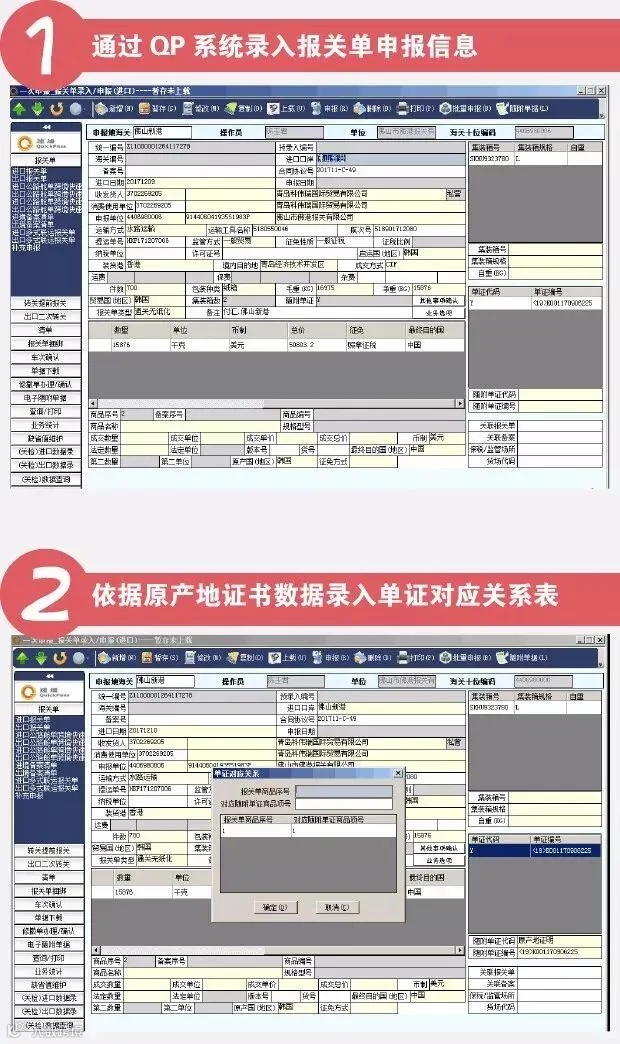

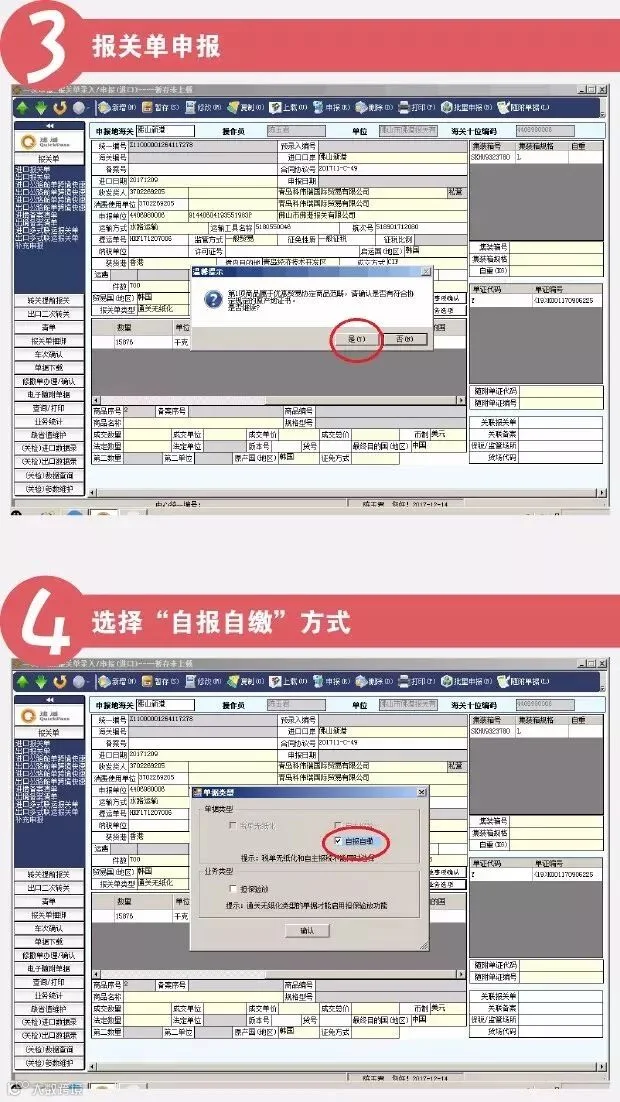

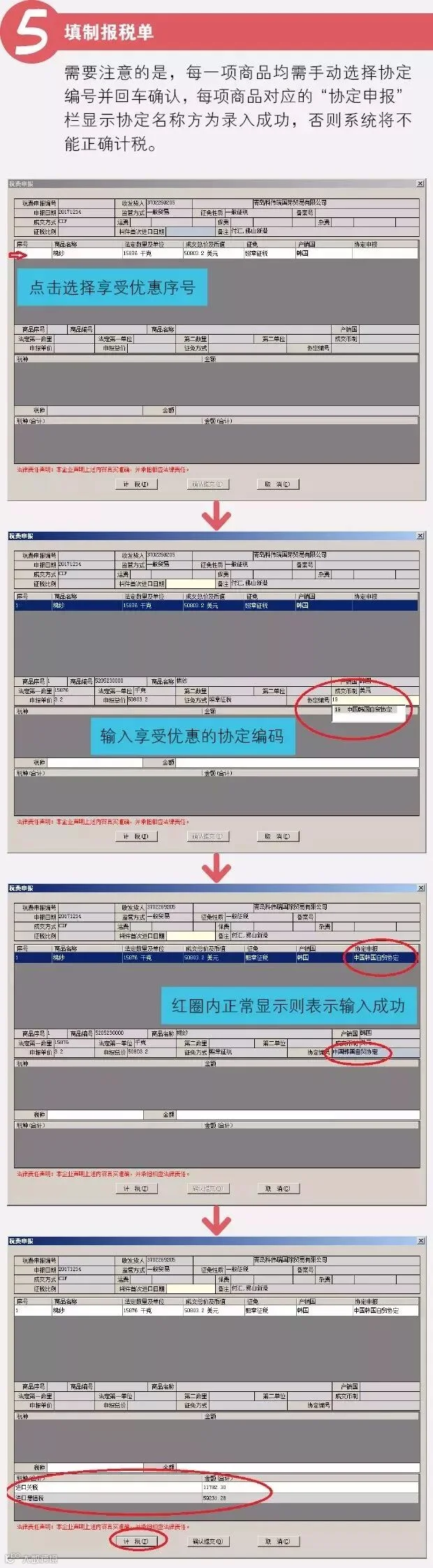

优惠贸易项下进口商品申报采用“自报自缴”模式时,除按海关总署2016年第51号公告要求填制并选择该模式外,还需在报税单环节逐项选择协定编号,以确保税款准确计算。

为进一步规范优惠贸易协定项下《中华人民共和国海关进(出)口货物报关单》和《中华人民共和国海关进(出)境货物备案清单》(统称“报关单”)的填制要求,现将有关事项公告如下:

一、一般填制要求

(一)仅凭原产地证书申请享受协定税率或特惠税率(“无原产地声明模式”)的货物,应在报关单“随附单证代码栏”填写“Y”,在“随附单证编号栏”填写“<优惠贸易协定代码>”和“原产地证书编号”。

(二)可使用原产地证书或原产地声明申请优惠税率(“有原产地声明模式”)的货物,应在“随附单证代码栏”填写“Y”,在“随附单证编号栏”填写“<优惠贸易协定代码>”、“C”(证书)或“D”(声明),以及对应编号。

(三)须填写“单证对应关系表”,报关单项号与原产地证书(或声明)项目编号应一一对应,不要求顺序一致。同一批次货物中享受与不享受优惠税率的可合并申报,未享受项不列入对应表。“同一批次”指同一运输工具、同一口岸、同一收货人、同一提单的进口货物;因多式联运等客观原因分批运输的,不影响批次认定。

二、特殊填制要求

(一)海关特殊监管区域和保税监管场所内销货物拟申请优惠税率的:

1.已实现原产地电子信息联网的协定项下货物,按第一条(一)款填制;

2.未实现电子联网的,应在“随附单证编号栏”填写“<优惠贸易协定代码>”和“原产地证据文件备案号”。该备案号由系统在录入原产地证据文件信息后自动生成。

3.上述情况均需按规定填写“单证对应关系表”。

(二)向香港、澳门出口用于生产CEPA协定税率货物的原材料,应按第一条要求填制报关单,并将生产厂商在港工贸署或澳经济局的备案号填入“关联备案号栏”。

已签署实施的优惠贸易协定代码、是否允许原产地声明及电子数据传输情况详见附件5。后续变动将另行公告。

本公告所称“原产地证据文件”包括相关协定规定的原产地证书和原产地声明。

本公告自2016年10月1日起实施。同期废止海关总署公告2009年第6号,停止执行2016年第20号公告中“十五、备案号”第(三)项、2012年第18号第三条第二、三款、2008年第91号第三条、2008年第94号关于“Y”及原产地证商品序号填制规范、2010年第90号第四条相关内容。

特此公告。

海关总署

2016年9月20日

政策解读

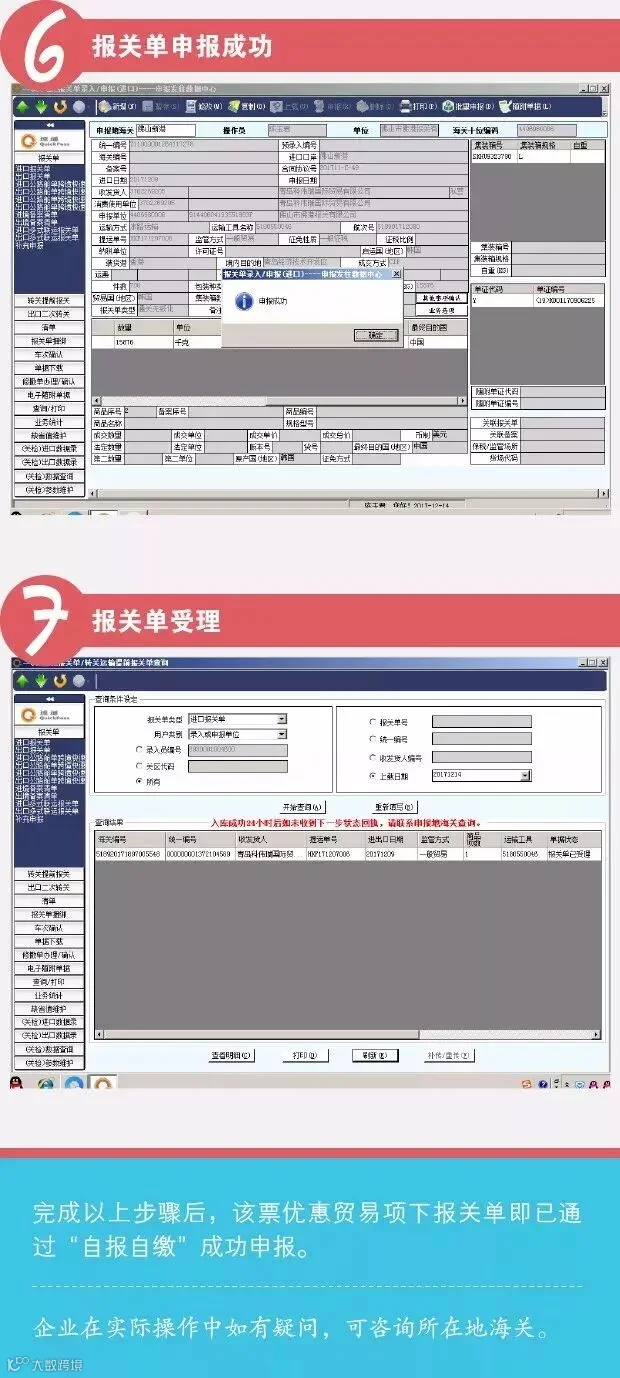

1. 什么是“自报自缴”?

“自报自缴”即“自主申报、自行缴税”,指企业自主向海关申报报关单及相关电子数据,并自行完成税费缴纳。依据海关总署2016年第62号公告,企业在预录入阶段需如实填报数据,利用系统计税工具核算税费,确认结果后提交报关单,在收到通关回执后自行办理缴税。

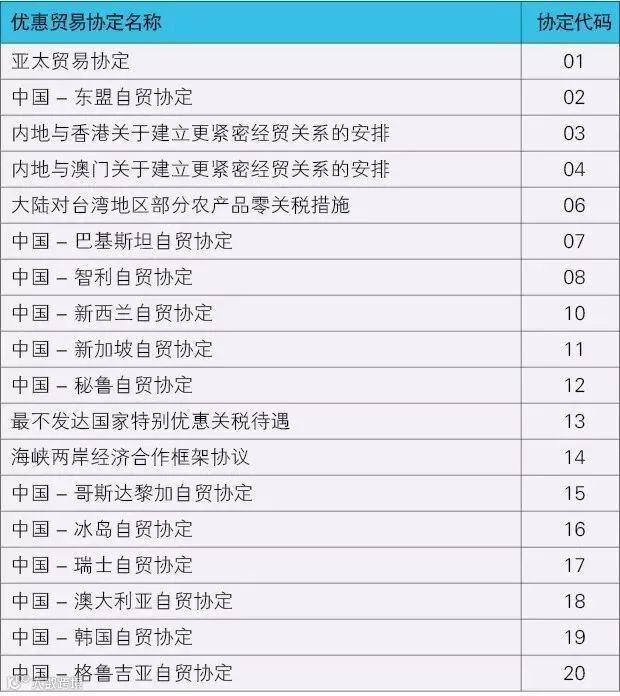

2. 当前我国实施的主要自贸协定和优惠贸易安排有哪些?

所有现行自贸协定及优惠贸易安排均适用“自报自缴”模式。目前实施的主要协定包括: