中国对原产于美国部分商品加征关税

国务院关税税则委员会发布通知,自2018年4月2日起实施反制措施

2018年4月1日,国务院关税税则委员会发布《对原产于美国的部分进口商品中止关税减让义务的通知》(税委会〔2018〕13号),决定对原产于美国的部分进口商品加征关税,以平衡因美国对进口钢铁和铝产品加征关税(即“232措施”)给我国造成的损失。

此次措施旨在维护国家利益,依据WTO规则采取相应反制。通知明确要求海关总署执行相关关税调整政策。

加征关税范围及税率

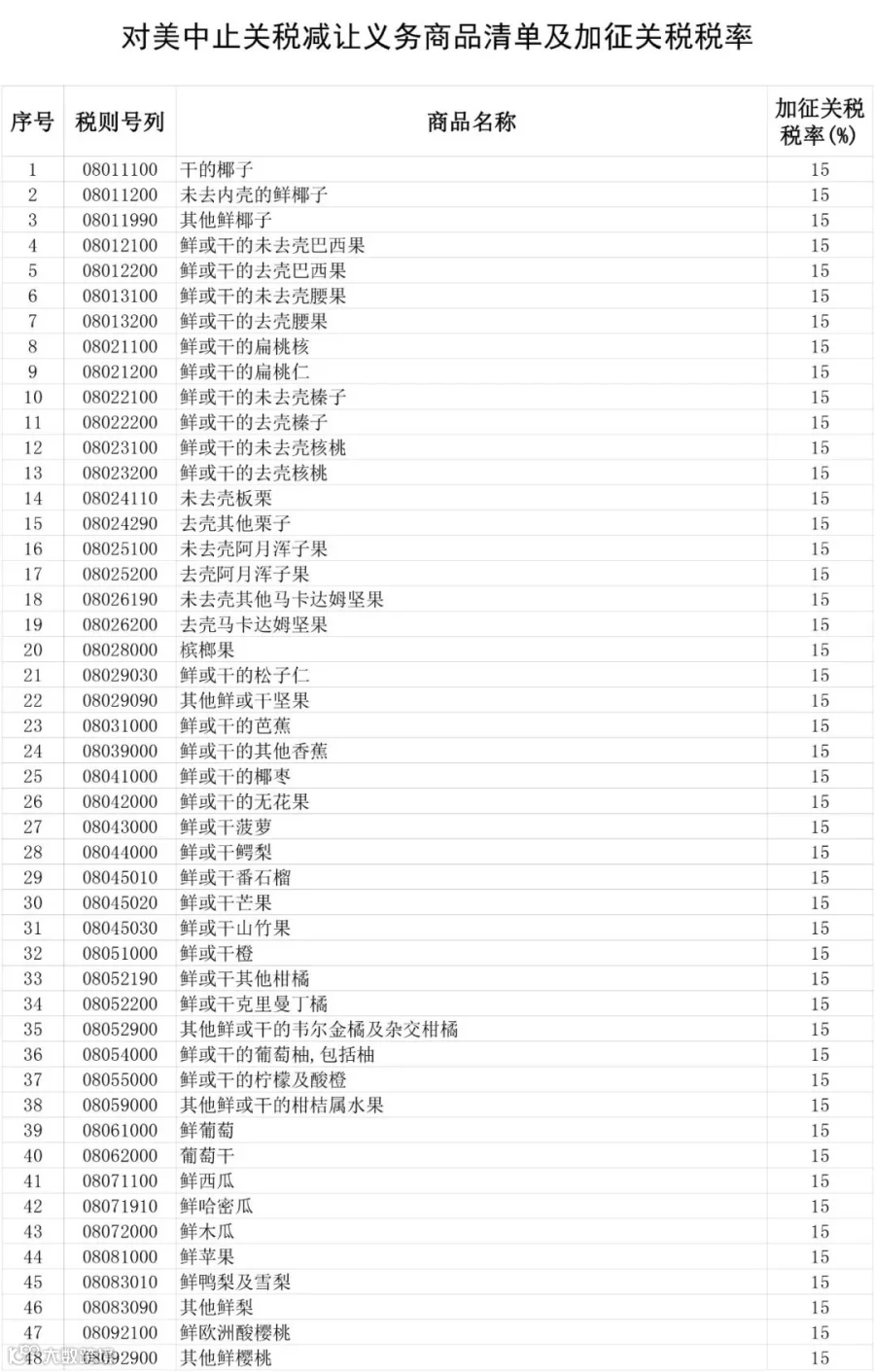

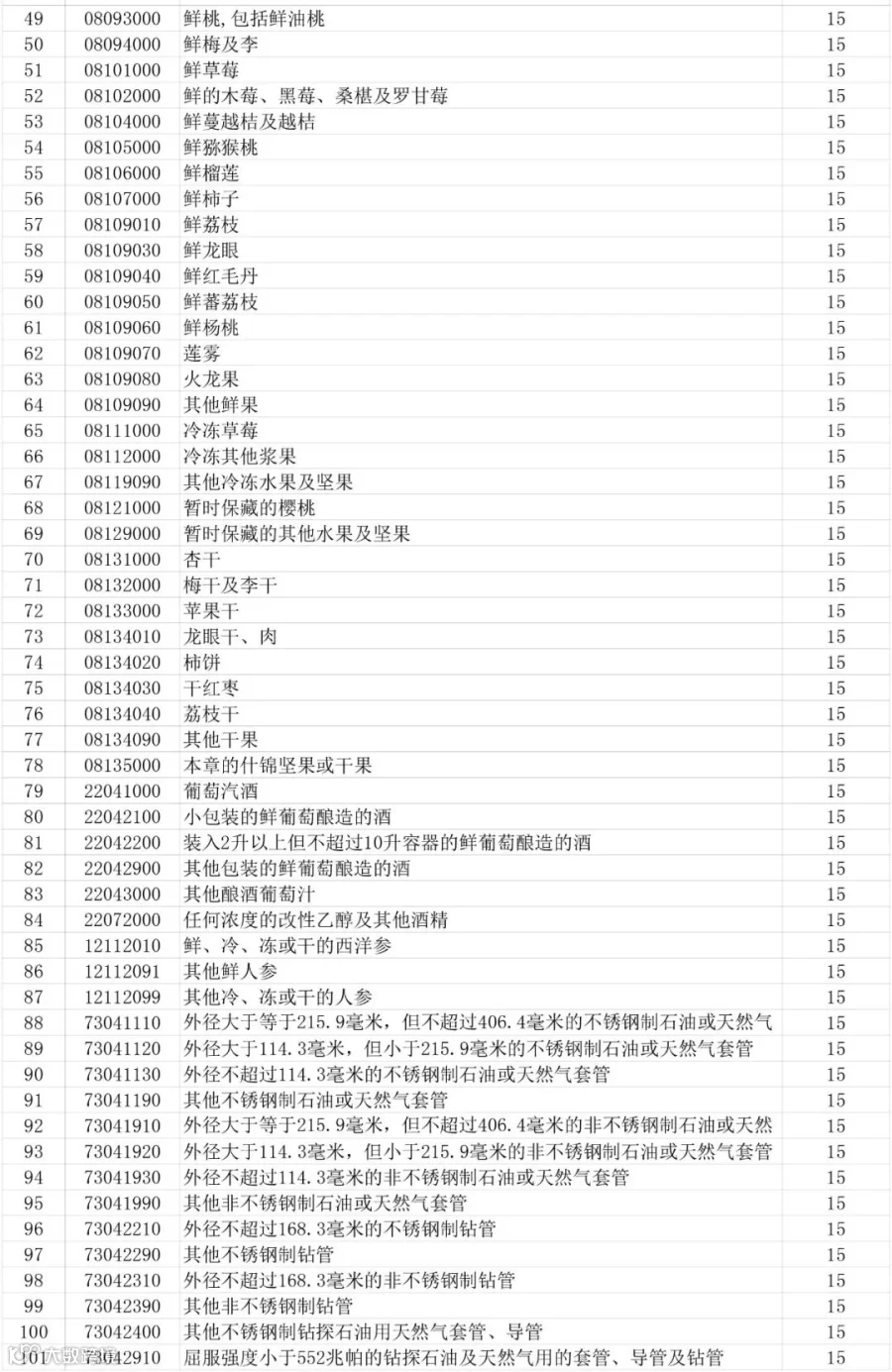

一、对原产于美国的水果及制品等120项进口商品,在现行适用关税税率基础上加征15%的关税。

二、对原产于美国的猪肉及制品等8项进口商品,在现行适用关税税率基础上加征25%的关税。

上述商品在实施最惠国税率的基础上进行加征,体现了中方在国际贸易争端中的精准反制策略。中国仍维持与美国在WTO框架下的基本贸易关系,未升级至普通税率级别,表明措施具有针对性和克制性。

关税政策执行说明

三、现行保税、减免税政策保持不变。涉及保税业务及符合国家鼓励类投资项目的减免税政策继续执行,体现政策稳定性与合规性。

四、加征关税后的计算公式如下:

- 关税 = 关税完税价格 ×(现行适用关税税率 + 加征关税税率)

- 进口环节消费税 = 进口环节消费税计税价格 × 消费税税率

- 进口环节消费税计税价格 =(关税完税价格 + 关税)÷(1 - 消费税税率)

- 进口环节增值税 = 进口环节增值税计税价格 × 增值税税率

- 进口环节增值税计税价格 = 关税完税价格 + 关税 + 进口环节消费税

五、本通知自2018年4月2日起实施。

鉴于政策实施时间紧迫,海关总署同步发布补充说明:对于此次加征关税涉及的128项税号商品,在原有最惠国税率(如有暂定税率则适用暂定税率)基础上加征15%或25%关税。由于系统调整需要时间,部分监管方式下商品申报时征减免税方式不得选择“全免”“折半征收”或“全额退税”,应申报为“特案”并手动计征。

附件包括《对美中止关税减让义务商品清单及加征关税税率》。