国家税务总局发布2018版企业所得税预缴申报表

优化申报流程,明确填报规则,减轻纳税人负担

为减轻纳税人办税负担,落实企业所得税政策,国家税务总局发布《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2018年版)》和《中华人民共和国企业所得税月(季)度预缴和年度纳税申报表(B类,2018年版)》,自2018年7月1日起施行。原2015年版相关申报表同时废止。

一、适用范围

《A类,2018年版》适用于实行查账征收的居民企业月度、季度预缴申报;跨地区经营汇总纳税企业的分支机构也使用该表进行预缴和汇算清缴申报。《B类,2018年版》适用于实行核定征收的居民企业预缴及年度申报。

二、核心填报说明

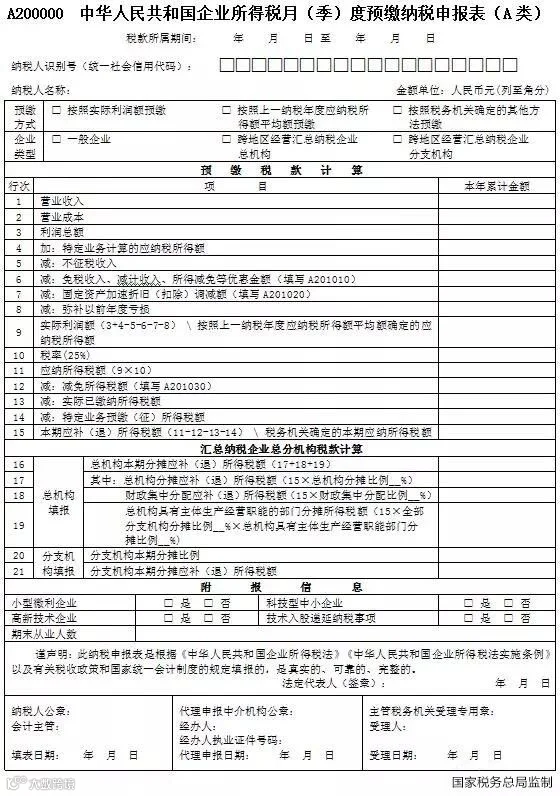

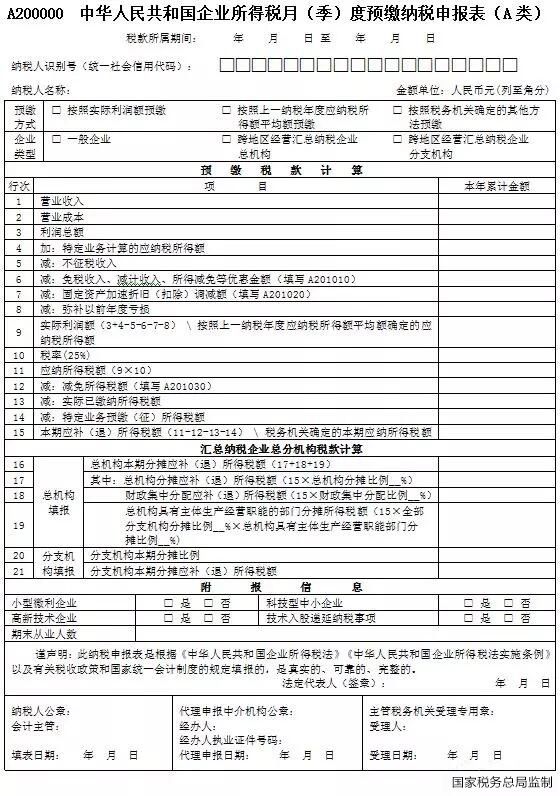

A200000 企业所得税月(季)度预缴纳税申报表(A类)

1. 预缴方式:包括“按实际利润额预缴”“按上一纳税年度应纳税所得额平均额预缴”和“税务机关确定的其他方法”。前两种属于行政许可事项,需履行相应程序。

2. 企业类型:分为“一般企业”“跨地区经营汇总纳税企业总机构”“跨地区经营汇总纳税企业分支机构”三类,依据企业组织形式和管理要求选择填报。

3. 关键项目计算:

- 第9行“实际利润额”= 利润总额 + 特定业务应纳税所得额 - 不征税收入 - 减免优惠金额 - 折旧调减额 - 弥补以前年度亏损

- 第11行“应纳所得税额”= 第9行 × 25%

- 第15行“本期应补(退)所得税额”= 第11行 - 减免税额 - 已缴税额 - 特定业务预缴税额

4. 汇总纳税分配:总机构需填报第16至19行,分别计算总机构分摊、财政集中分配及分支机构分摊部分;分支机构根据分配表填写第20至21行。

5. 附报信息:包括小型微利企业、科技型中小企业、高新技术企业、技术入股递延纳税等事项判断,并须填报期末从业人数。

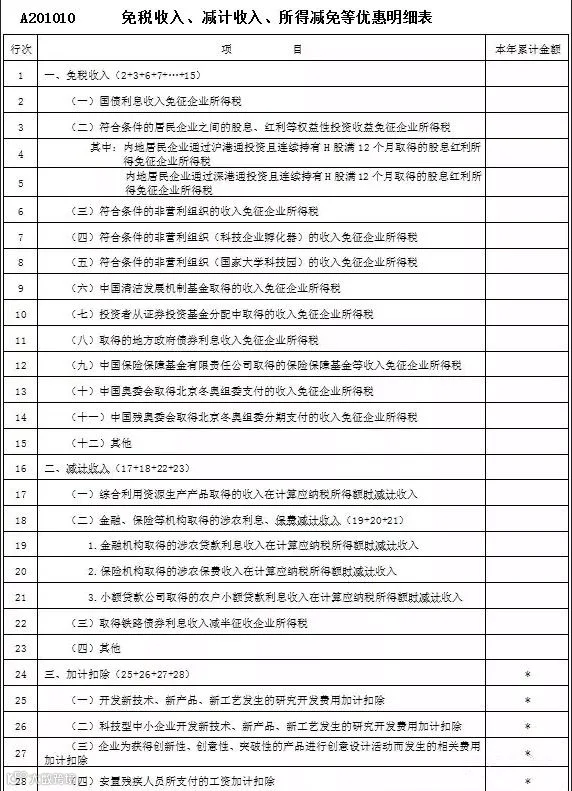

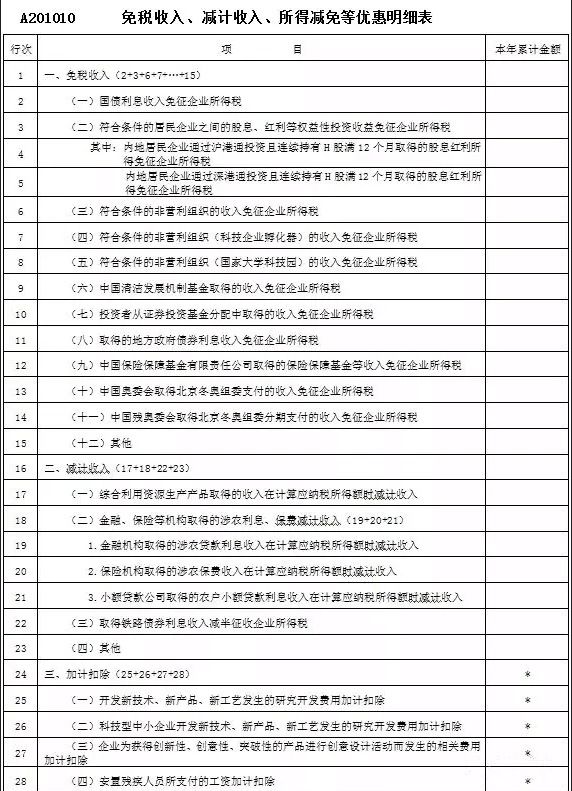

A201010 免税收入、减计收入、所得减免明细表

本表为A200000的附表,用于填报享受税收优惠的累计金额,涵盖:

- 免税收入:如国债利息、符合条件的股息红利、非营利组织收入、地方政府债券利息等。

- 减计收入:资源综合利用、涉农贷款及保费、铁路债券利息等。

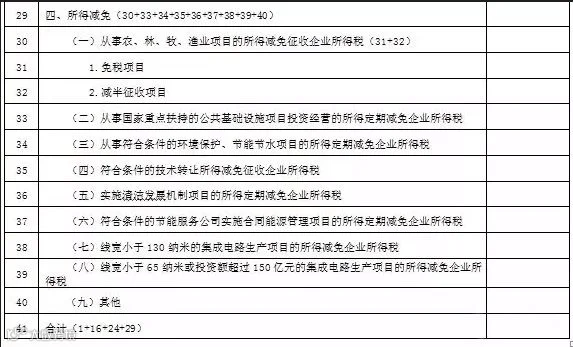

- 所得减免:农林牧渔项目、国家重点基础设施、环保节能项目、技术转让、集成电路生产、软件企业等定期减免所得。

注:加计扣除项目在月(季)度预缴时不填报。

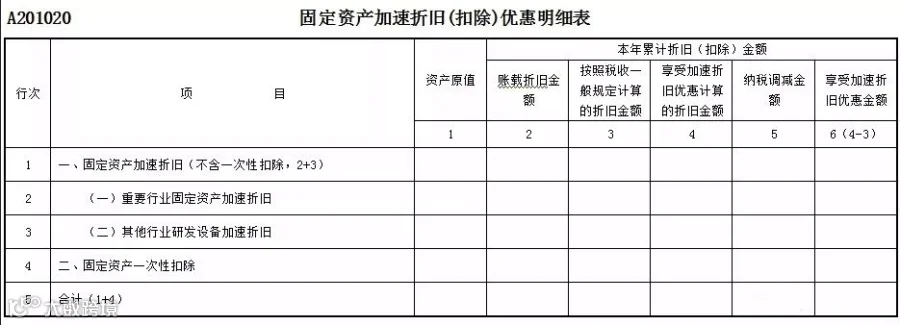

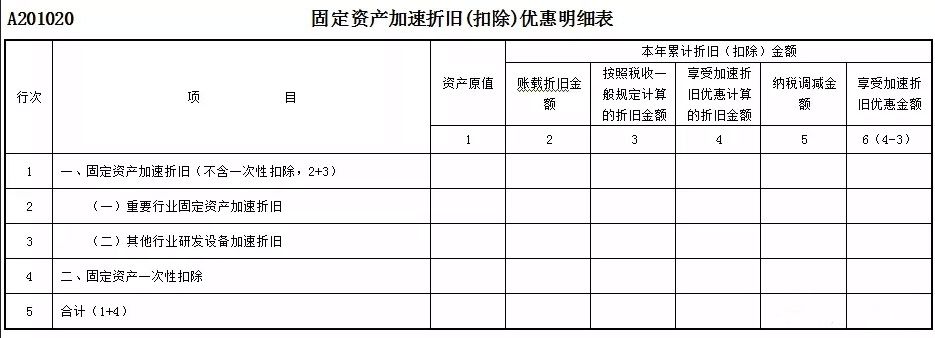

A201020 固定资产加速折旧(扣除)优惠明细表

适用于享受固定资产加速折旧或一次性扣除政策的企业。填报时区分“重要行业加速折旧”“其他行业研发设备加速折旧”和“一次性扣除”三类,重点反映税收折旧与会计折旧差异带来的纳税调减及优惠统计。

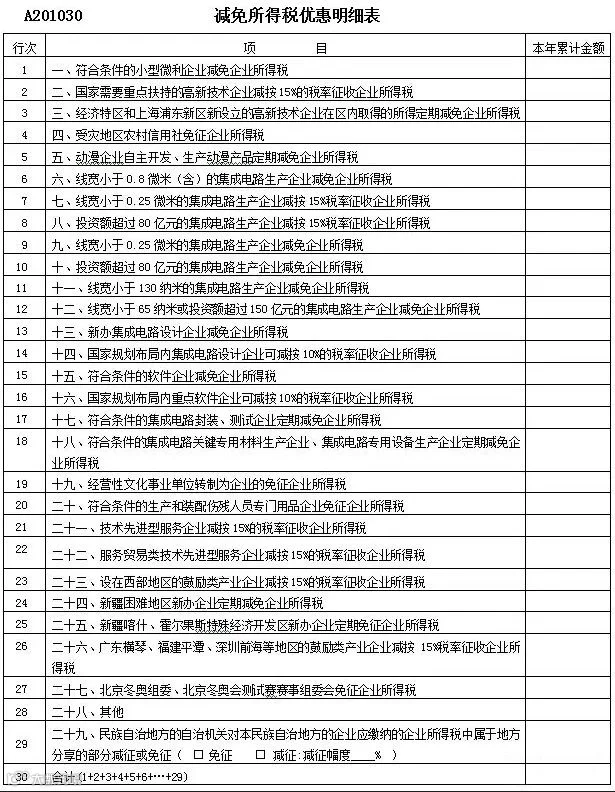

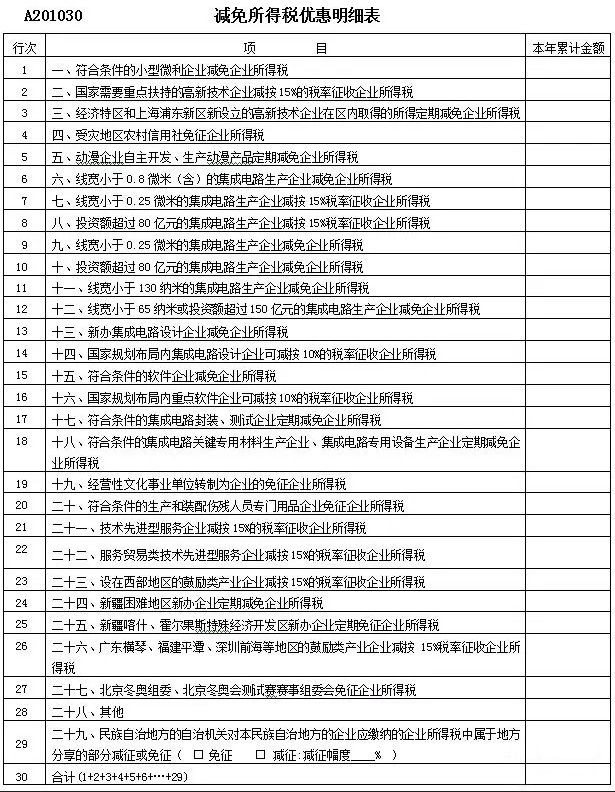

A201030 减免所得税优惠明细表

用于核算各类减免税额,包括:

- 小型微利企业减按20%税率

- 高新技术企业减按15%税率

- 动漫、集成电路、软件企业定期减免

- 西部鼓励类产业、新疆困难地区企业税收优惠

- 技术先进型服务企业、文化转制单位等专项减免

第30行合计金额自动带入主表第12行“减免所得税额”。

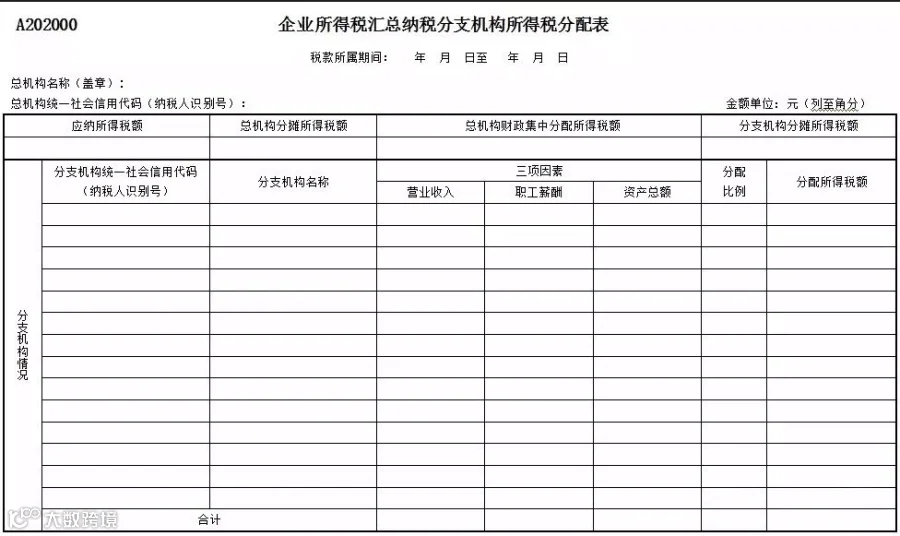

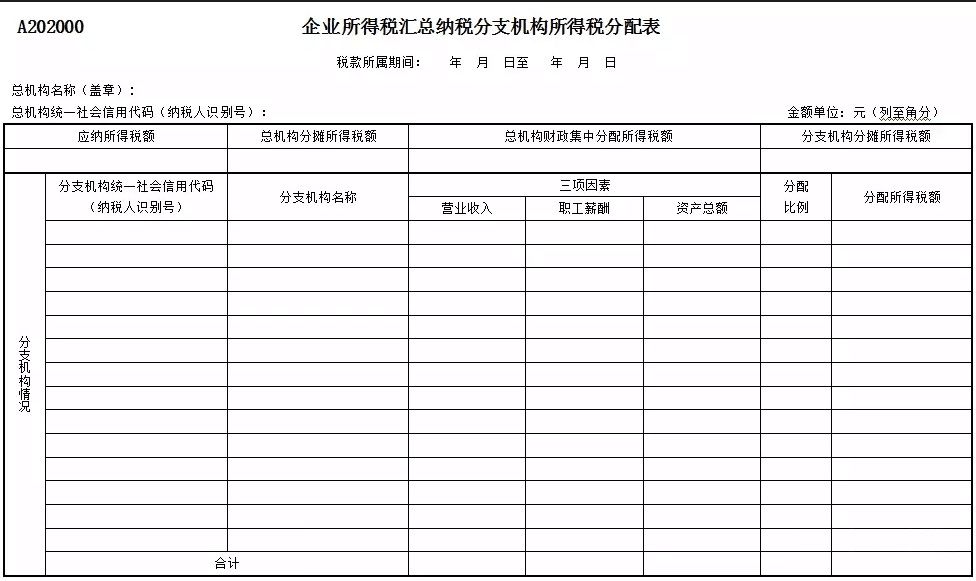

A202000 汇总纳税分支机构所得税分配表

由总机构填报,用于计算总分机构间税款分配比例和金额。营业收入、职工薪酬、资产总额三项因素权重各占33.3%,经税务机关确认后生成各分支机构分配比例。

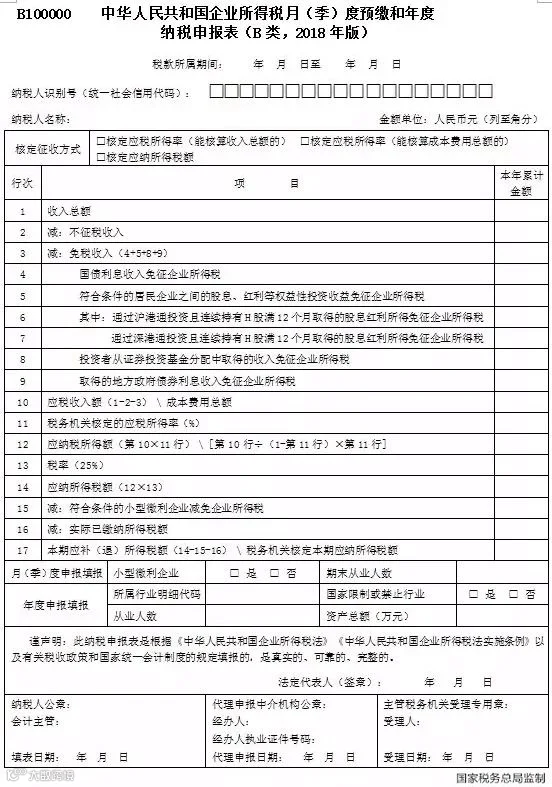

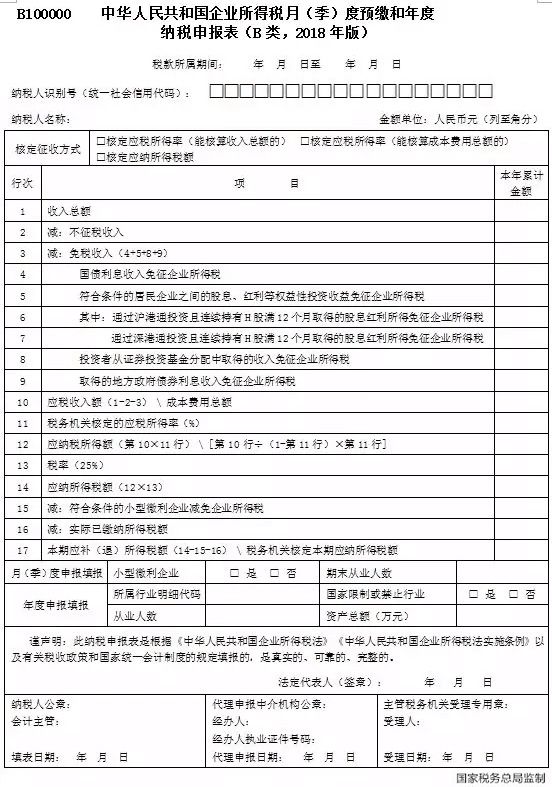

B100000 企业所得税月(季)度预缴和年度纳税申报表(B类)

适用于核定征收企业:

- 采用“核定应税所得率”的,根据收入或成本费用总额乘以核定比率计算应纳税所得额。

- 采用“核定应纳所得税额”的,直接填写税务机关核定金额。

- 附报信息中需填报“小型微利企业”判定结果及“期末从业人数”。

年度申报时还需补充“所属行业代码”“资产总额”“从业人数”及是否属于“国家限制或禁止行业”等信息。

附件:

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}