海关原产地规则详解:企业必知的核心要点

深入解读原产地认定标准及我国实务应用

在海关进出口业务中,“原产地”和“原产地规则”是影响关税征收、贸易统计、贸易救济措施等关键环节的重要依据。企业如何准确理解并合理运用相关规则,有效规避风险、享受政策红利?本文系统梳理核心内容。

一、原产地与原产地规则的定义

原产地

原产地(Origin)指货物的生产、采集、饲养、提取、加工或制造所在地。根据一定的规则和标准,确定产品所属的国家、单独关税区或区域贸易集团。

案例:Hartranft v. Wiegmann(1886年)

美国法院审理进口贝壳经清洗磨光后是否属于“贝壳制品”的争议。该案确立了“实质性改变”原则——货物原产地应为最后一个对其实施实质性加工的国家。

原产地规则

指一国或地区为确定货物原产地而实施的法律、法规及行政决定,涵盖原产地标准、程序规则、管理机构、罚则等内容。

案例:美国木刷制造商案(1940年)

企业从日本进口标有“Japan”字样的木柄,在美国加工成木刷时去除原产地标识。其合法性取决于美国原产地规则是否认定该加工行为使产品获得美国原产资格。

原产地规则的三大作用:

- 实施普惠制,支持发展中国家工业化;

- 保障消费者知情权;

- 作为贸易政策执行的基础。

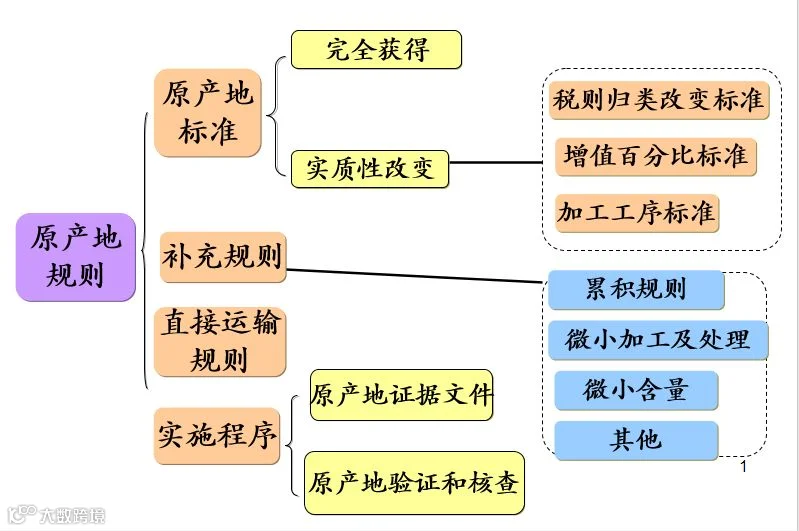

二、我国原产地认定规则

原产地确定原则

- 完全在一个国家获得的货物,以该国为原产国;

- 多国参与生产的货物,以其最后发生实质性改变的国家为原产国。

原产地标准

以“税则归类改变”为基本标准;若无法反映实质性改变,则采用“从价百分比”或“制造加工工序”作为补充标准。

完全获得标准

包括在一国境内生长、开采、收获的初级产品,或完全使用该国产原材料在本国生产制造的产品。

实质性改变认定标准

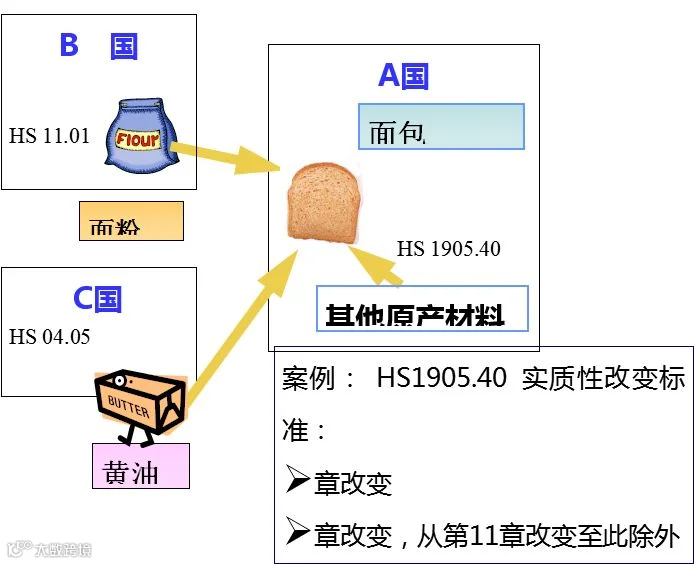

优先适用“税则归类改变”,即非本国原产材料经加工后,《中华人民共和国进出口税则》四位数级税目发生变化。

案例图示

制造或加工工序标准

指在某一国家进行的赋予货物基本特征的主要工序。

案例:婴儿服装(税号6209)

要求裁剪、缝制成衣工序完成于一国,方可视为该国原产。

从价百分比标准

非本国原产材料经加工后的增值部分超过货物价值的30%,可视为发生实质性改变。

微小加工处理

以下情形不构成实质性改变,不予考虑:

- 为运输或储存所做的保存处理;

- 为便于装运所做的包装或整理;

- 为销售展示所做的简单加工。

原产地标记管理

货物或其包装标注的原产地标记必须与依照《中华人民共和国进出口货物原产地条例》确定的原产地一致。

(来源:12360海关热线)