4月起增值税率调整,发票开具新规全解析

税率切换后,如何合规开具发票?税务监控全面升级

自4月1日起,增值税税率正式下调,开票规则同步更新。纳税人需根据纳税义务发生时间确定适用税率,不得随意开具原16%、10%税率的发票。以下为政策要点精要:

一、4月1日后能否开具旧税率发票?

可以,但仅限两种情形:

- 红字发票冲销:在税率调整前已开具16%、10%发票的业务,若发生销售折让、中止或退回,需按原税率开具红字发票;开票有误的,先红冲再重新开具正确蓝字发票。

- 补开发票:税率调整前未开票的应税行为,补开时可按原适用税率开具。

开票系统将默认显示新税率(13%、9%),上述特殊情况需手工选择原税率。

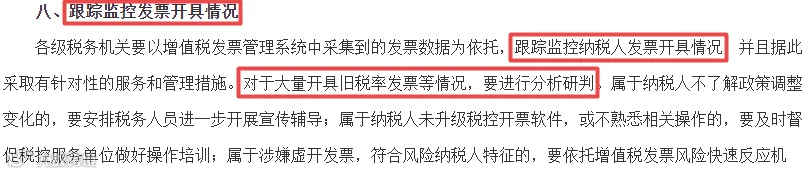

二、税务机关将跟踪监控旧税率发票

依据国家税务总局《关于做好2019年深化增值税改革第一阶段“开好票”相关工作的通知》(税总函〔2019〕81号),各级税务机关将依托发票管理系统对纳税人开票情况进行实时监控,重点核查大量开具旧税率发票的情况,逐一核实原因。

不符合规定使用旧税率的,属于错误开票行为,需作废重开;未及时申报未开票收入并延迟缴税的,还需加收滞纳金。

三、典型案例警示

A公司于2019年4月底发货并开具13%税率发票,客户以合同约定16%为由要求更换发票。实际纳税义务发生在4月,应适用13%税率。若按16%开具属错误行为,购方取得异常发票亦不得抵扣。

提示:合同签订建议采用不含税价格条款,避免因税率变动引发争议。未来若推进“三档并两档”,此方式更利于税务合规与成本控制。

四、发票开具核心规则

1. 税率判定标准:以纳税义务发生时间为准

- 直接收款:收款或取得凭据时间在3月31日前的,适用原税率。

- 赊销/分期收款:合同约定收款日在3月31日前的,适用原税率。

- 预收货款:货物发出时间在3月31日前的,适用原税率。

- 加工修理修配劳务:收到款项或取得凭据时间在3月31日前的,适用原税率。

- 租赁服务:预收款到账时间在3月31日前的,适用原税率。

2. 跨期开票处理

- 销售折让、退回等情形,按原税率开具红字发票。

- 未及时开票但已在税率调整前申报“未开票收入”的,后续开票可使用原税率;未申报的,按原税率开票需加收滞纳金。

3. 发票认证不受税率调整影响

增值税专用发票认证期限为开具之日起360天内,只要在有效期内,均可按规定抵扣进项税额。购买方应按发票注明税率(如16%、10%)进行抵扣,不会因取得时间在4月1日后而改变。