起泡葡萄汁与香槟的海关归类解析

不含酒精的“香槟”如何正确归税?一文讲清

亲友聚会时,开一瓶香槟庆祝是常见场景。但对于不胜酒力的人来说,如今有了新选择——起泡葡萄汁。

其包装多采用酒瓶、木塞加箔封设计,开启时“嘭”的一声,气泡涌动,视觉和仪式感堪比香槟。

起泡葡萄汁未经过发酵,仅在鲜榨葡萄汁中添加二氧化碳制成,按容量计酒精浓度不超过0.5%,属于无酒精饮品,畅饮无负担。

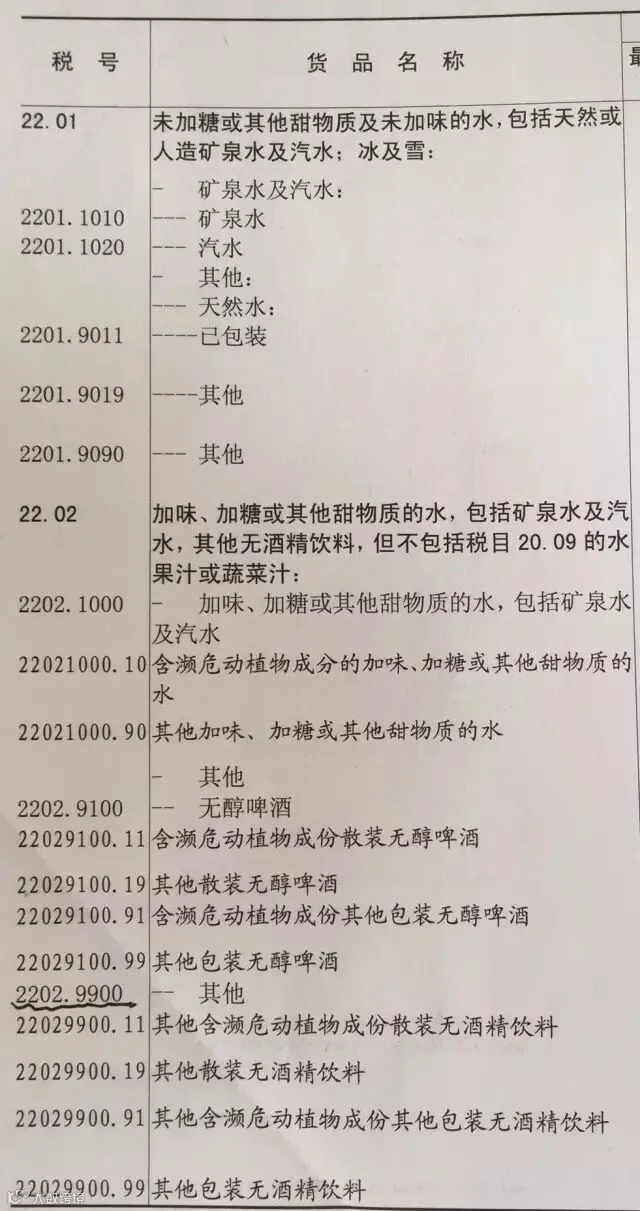

那么,这种“类香槟”产品在进口时应归入哪一类?是果汁还是汽酒?

根据《税则注释》品目20.09的排他条款,二氧化碳含量超过正常处理所需的水果汁(即充气果汁)不归入果汁类别(如2009.6900),而应归入品目22.02。

因此,起泡葡萄汁的正确税则号列为:2202.9900,属于“其他无酒精饮料”。

起泡葡萄汁正确税号为:

2202.9900!

同理,其他起泡果汁也应归入税号2202.9900项下。

相比之下,真正的香槟属于起泡酒,通过二次发酵工艺酿制,酒精浓度通常在9%-14%之间,按容量计超过0.5%,因此不属于无酒精饮料。

香槟应作为汽酒归入税则号列:2204.1000。

香槟正确税号:

2204.1000!

注释

1. 文中“按容量计酒精浓度”指在20℃时测得的数值。

2. 子目2204.10所称“汽酒”,是指在20℃时密封容器内压力超过3巴的葡萄酒。

总结:起泡葡萄汁虽形似香槟,但因其不含酒精且经充气处理,既不属于果汁也不属于酒类,应归入2202.9900;而香槟作为发酵类起泡酒,应归入2204.1000。两类商品归类明确,切勿混淆。

现在你清楚了吗?