4月1日起火车票、飞机票、汽车票可抵扣增值税!操作指南来了

无需认证,三类票据均可计算抵扣,税务总局明确执行细则

自4月1日起,纳税人购进国内旅客运输服务,其进项税额可从销项税额中抵扣。这意味着火车票、飞机票、汽车票等差旅票据将可用于增值税抵扣,企业财务管理迎来利好政策。

政策依据:财政部 税务总局 海关总署公告2019年第39号

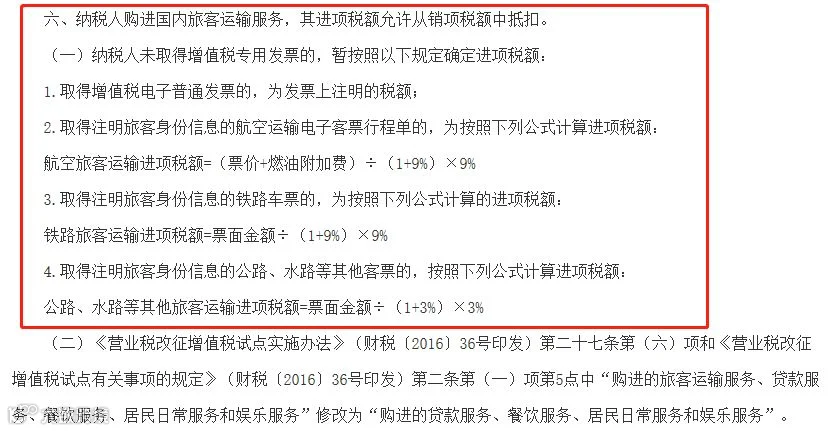

六、纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣。

(一)未取得增值税专用发票的,按以下规定确定进项税额:

- 取得增值税电子普通发票的,以发票上注明的税额为准;

- 航空运输电子客票行程单(需注明旅客身份信息):

进项税额 = (票价 + 燃油附加费) ÷ (1 + 9%) × 9%; - 铁路车票(需注明旅客身份信息):

进项税额 = 票面金额 ÷ (1 + 9%) × 9%; - 公路、水路等其他客票(需注明旅客身份信息):

进项税额 = 票面金额 ÷ (1 + 3%) × 3%。

典型案例解析

1. 滴滴出租车电子发票

若取得税率为3%的增值税电子普通发票,可直接按票面税额53.59元抵扣。公共交通运输服务(如出租车)适用简易计税方法,故税率为3%。

2. 航空运输电子客票行程单

示例:票价670元,燃油附加费80元

进项税额 = (670 + 80) ÷ 1.09 × 0.09 = 61.93元

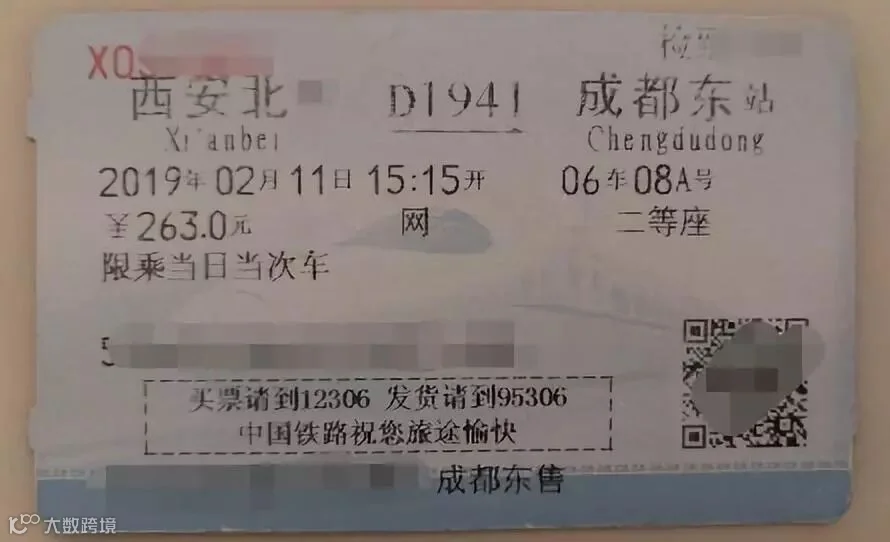

3. 铁路车票

示例:票面金额263元

进项税额 = 263 ÷ 1.09 × 0.09 = 21.72元

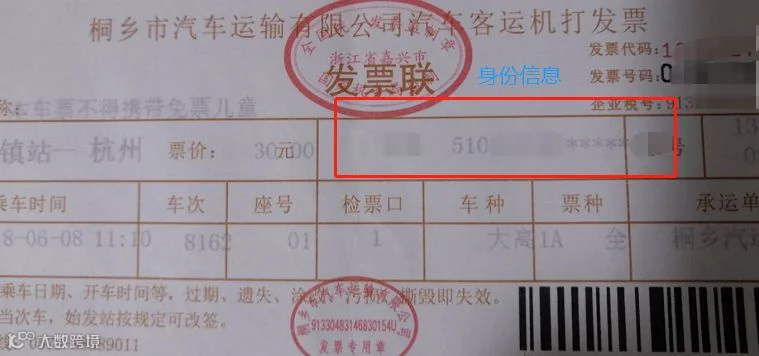

4. 公路客票

示例:票面金额30元

进项税额 = 30 ÷ 1.03 × 0.03 = 0.87元

重要提醒:12项实操注意事项

- 仅注明旅客身份信息的票据可抵扣,如出租车发票、定额客运票等未注明身份信息的,不得计算抵扣。

- 用于简易计税项目、免税项目、集体福利或个人消费的客运服务,不得抵扣进项税额。

- 抵扣范围限于4月1日之后开具的票据,以凭证开具时间为准。

- 建议在入账时同步申报抵扣,保持账务与税务处理一致。

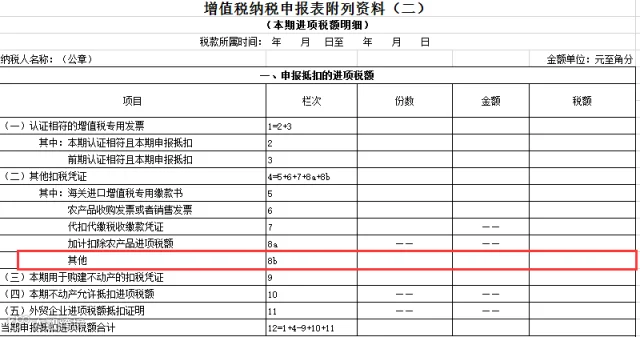

- 目前申报表格式尚未更新,预计填入附表2“其他”栏次;电子发票无需勾选确认。

- 仅限国内旅客运输服务,国际及港澳台地区行程不适用。

- 票据取得日期须为4月1日以后方可抵扣。

- 专门用于员工福利、招待客户或免税项目的出差票据,不得抵扣。

- 取得增值税电子普通发票的,直接按票面税额抵扣。

- 未注明旅客身份信息的出租票、公交票等,不得抵扣。

- 航空客票按9%税率计算,可抵扣部分为票价+燃油附加费。

- 抵扣金额非全额,需先换算为不含税金额,再乘以适用税率。

来源:中国会计视野、二哥税税念