发票备注栏填写不规范,企业或损失百万!这些要点必须掌握

未按规定填写发票备注栏将导致进项税无法抵扣,税务风险极高,财务人员务必重视

发票备注栏看似不起眼,实则关乎企业税款抵扣与合规经营。现实中,因漏填、错填备注栏信息,导致企业数十万甚至近百万元税款损失的案例屡见不鲜。

例如,某企业在税务稽查中被发现,2017年支付990万元房租所取得的增值税专用发票,因出租方未在备注栏填写不动产地址,致使98.11万元进项税额无法抵扣,直接造成重大经济损失。

根据税法规定,未按规定填写备注栏的增值税发票不得作为有效税收凭证。为帮助企业规避风险,以下六类发票开具时必须规范填写备注栏信息:

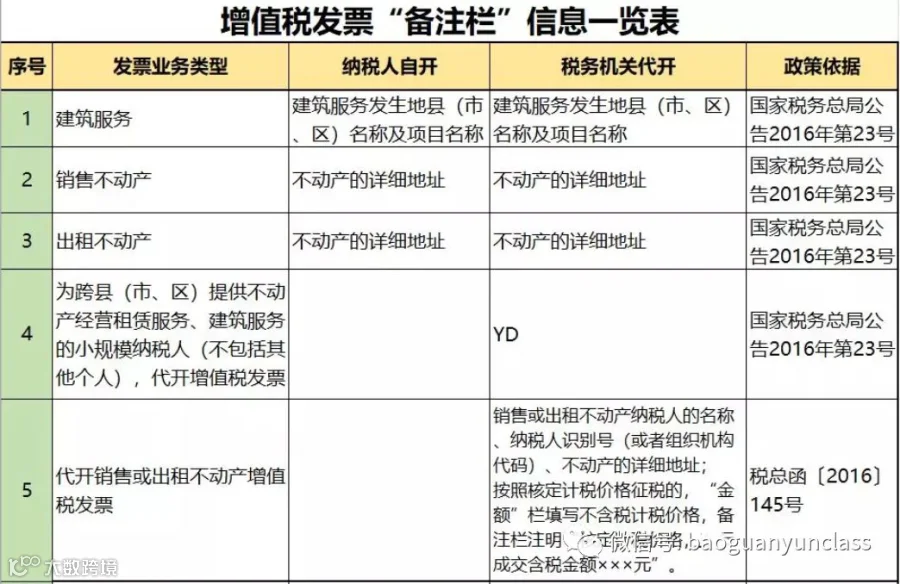

1. 建筑服务

开具发票时,应在备注栏注明建筑服务发生地县(市、区)名称及项目名称。税务机关代开时也需按此要求填写,异地提供建筑服务的还需打印“YD”字样。

2. 货物运输服务

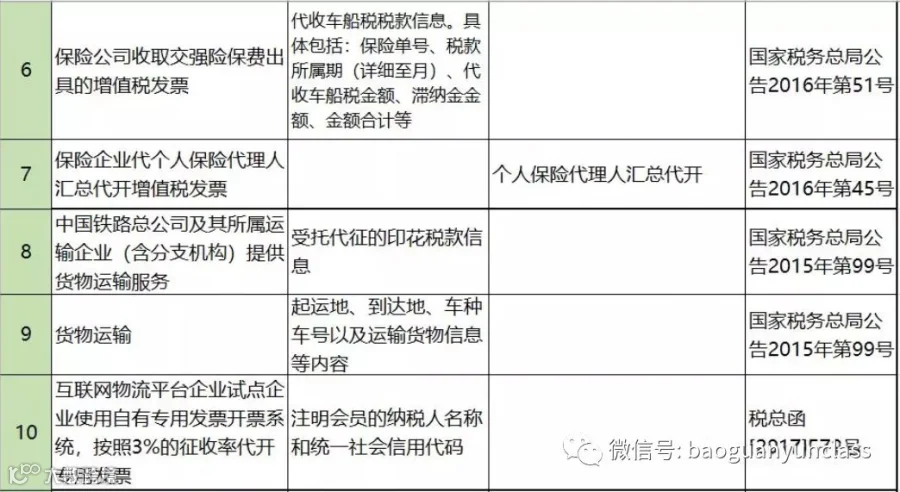

增值税一般纳税人提供货物运输服务,应在备注栏填写起运地、到达地、车种车号及运输货物信息,内容较多可另附清单。铁路运输企业代征的印花税信息也可一并注明。

3. 销售不动产

发票“货物或应税劳务”栏应填写不动产名称及产权证书号码,“单位”栏填写面积单位,备注栏必须注明不动产详细地址。

4. 出租不动产

无论自行开具或代开发票,均须在备注栏注明不动产详细地址。跨县(市、区)租赁的,税务机关代开时会自动打印“YD”字样。

5. 差额征税业务

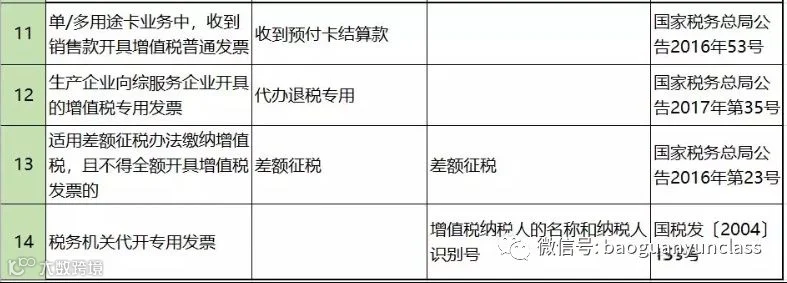

适用差额征税办法的业务(如劳务派遣、经纪代理等),通过新系统差额开票功能开具发票时,备注栏将自动打印“差额征税”字样,不得与其他应税行为混开。

6. 保险机构代收车船税

保险公司在代收车船税并开具增值税发票时,须在备注栏注明保险单号、税款所属期、代收金额、滞纳金及合计金额,该发票可作为纳税人的会计核算原始凭证。

其他需备注的情形还包括:

- 预付卡业务:销售方收到结算款后开具发票,须在备注栏注明“收到预付卡结算款”,且只能开具普通发票。

- 互联网物流平台代开专票:试点企业代开时,备注栏需注明会员纳税人名称及统一社会信用代码。

- 生产企业代办退税出口货物:须开具备注栏标注“代办退税专用”的增值税专用发票,作为综服企业退税凭证。

- 税务机关代开发票:需按情形在备注栏注明纳税人名称与识别号、服务地点、项目名称、“YD”或“个人保险代理人汇总代开”等信息。

未按规定填写备注栏将面临多重税务风险

1. 增值税风险

根据《增值税暂行条例》第九条,取得不符合规定的扣税凭证,进项税额不得抵扣。

2. 企业所得税风险

依据国家税务总局公告2018年第28号,不合规发票不得作为税前扣除凭证,可能引发补税、滞纳金甚至罚款。

3. 土地增值税风险

根据国家税务总局公告2016年第70号,接受建筑安装服务取得的发票若未注明项目名称和地点,相关支出不得计入土地增值税扣除项目。

4. 行政处罚风险

依据《发票管理办法》第三十五条,未按规定栏目开具发票的,税务机关可责令改正,并处1万元以下罚款;有违法所得的予以没收。

发票备注栏是发票的重要组成部分,财务人员在取得和开具发票时,必须严格审核备注栏内容是否完整、准确,避免因小失大,造成不可挽回的税务损失。建议企业定期开展发票合规自查,强化内控管理。

来源:税来税往