财政部修订2019年度一般企业财务报表格式 七大变化需关注

会计人员必知的财务报表调整要点

财政部发布《关于修订印发2019年度一般企业财务报表格式的通知》(财会〔2019〕6号),针对新租赁准则实施及企业会计准则执行中的实际问题,对一般企业财务报表格式进行修订。本次调整旨在提升会计信息质量,优化报表列报结构,适用于执行企业会计准则的非金融企业2019年度中期及以后期间的财务报表。

此次修订主要涉及资产负债表、利润表、现金流量表及所有者权益变动表,具体包括以下七项关键变动:

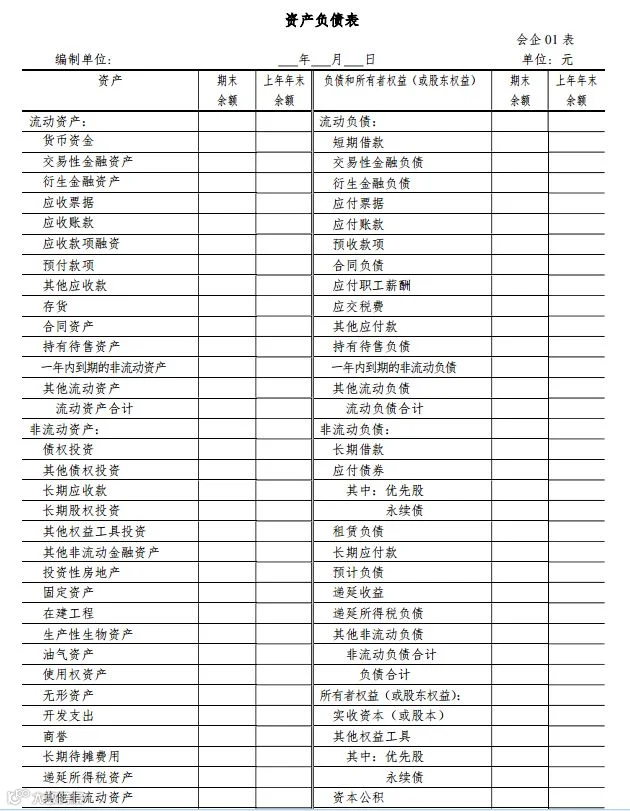

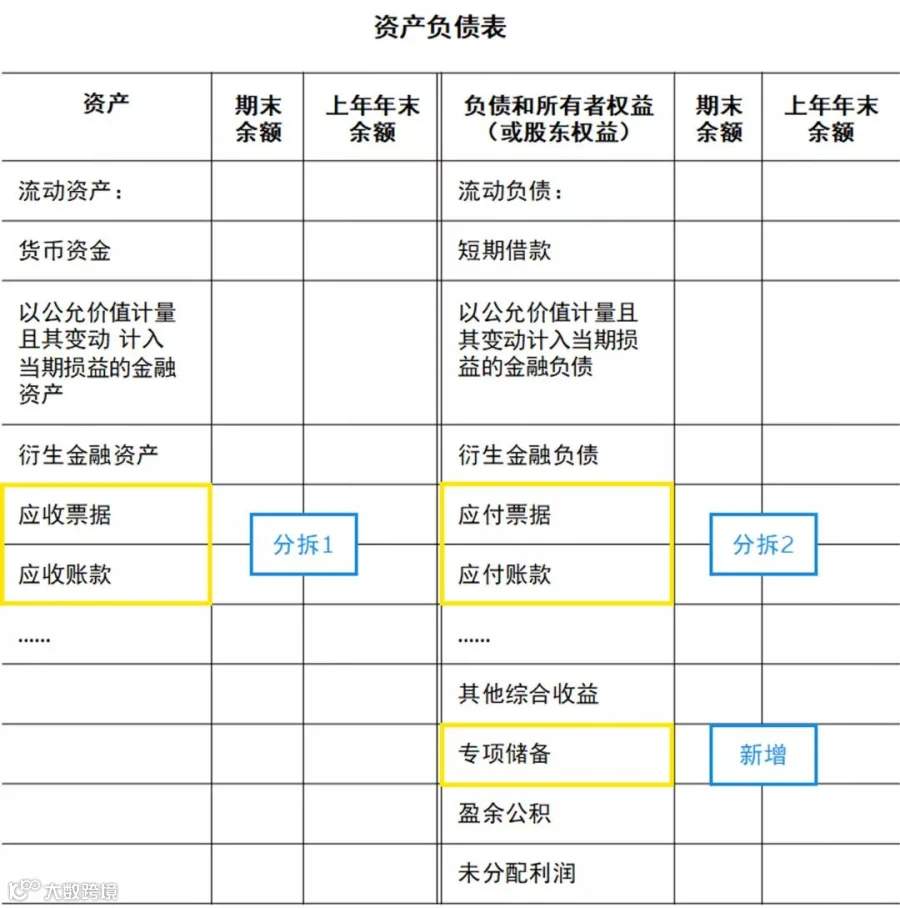

1、资产负债表中“应收票据及应收账款”项目拆分为“应收票据”和“应收账款”两个独立项目。

2、原“应付票据及应付账款”项目拆分为“应付票据”和“应付账款”两项。

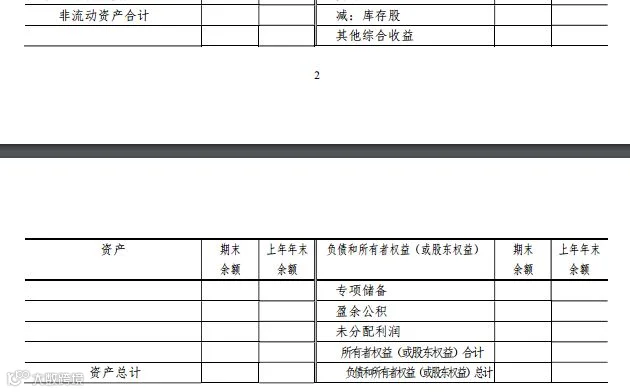

3、在所有者权益项下新增“专项储备”项目,用于反映高危行业企业按规定提取的安全生产费期末账面价值,按“专项储备”科目余额填列。

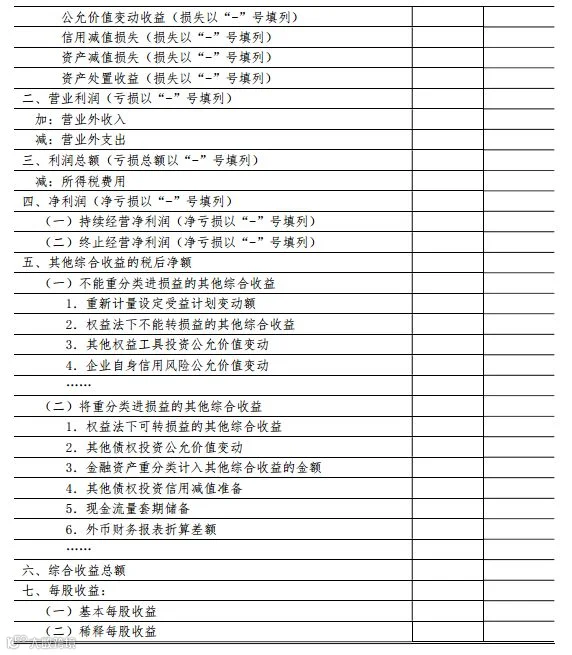

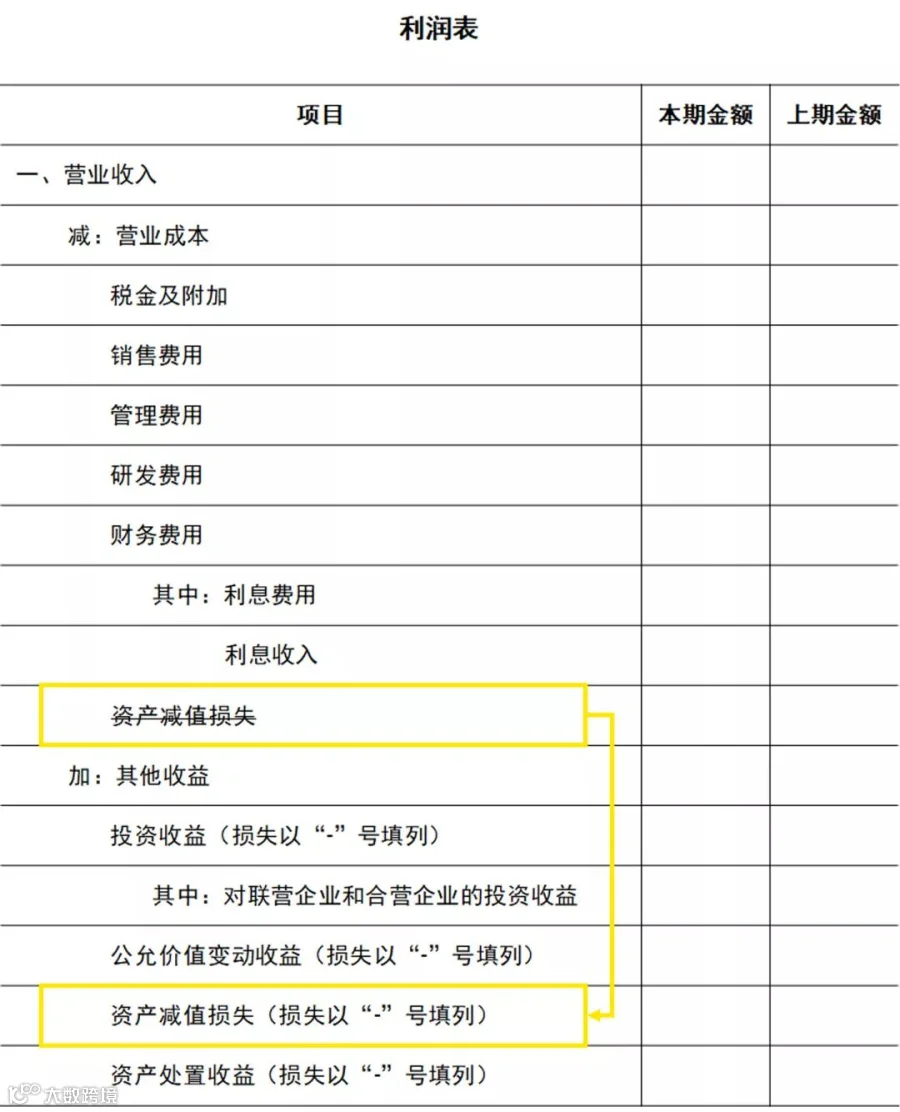

4、利润表中“减:资产减值损失”调整为“加:资产减值损失(损失以‘-’号填列)”,更符合损益类项目的列报逻辑。

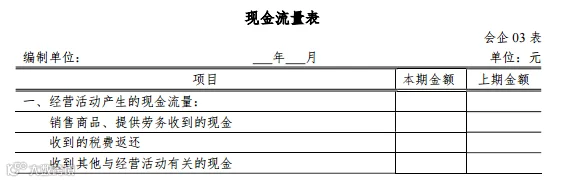

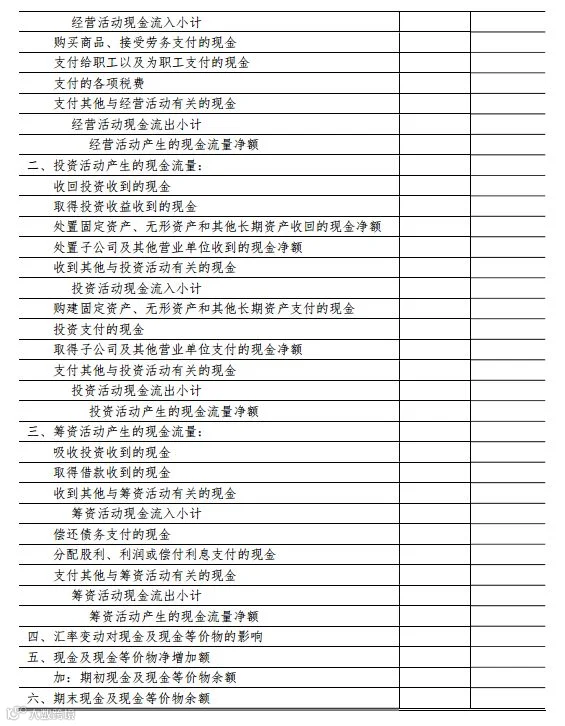

5、现金流量表明确政府补助填列口径:无论与资产相关或与收益相关,实际收到的政府补助统一在“收到其他与经营活动有关的现金”项目列示。

6、所有者权益变动表相应新增“专项储备”项目,保持报表间勾稽一致。

7、明确“其他权益工具持有者投入资本”项目填列方法,反映企业发行的除普通股外分类为权益工具的金融工具持有者投入金额,依据相关明细科目发生额分析填列。

上述调整有助于提升财务信息透明度,减轻会计人员填报负担,增强报表可比性与实用性。

财政部

关于修订印发2019年度一般企业财务报表格式的通知

财会〔2019〕6号

为解决企业财务报告编制中的实际问题,规范财务报表列报,提高会计信息质量,结合《企业会计准则第21号——租赁》等新准则分阶段实施情况,财政部对一般企业财务报表格式进行了修订。

适用范围如下:

1、未执行新金融准则、新收入准则和新租赁准则的企业,应按照本通知附件1格式编制财务报表;

2、已执行上述三项新准则的企业,应采用附件2格式;

3、部分执行新准则的企业,应结合附件1和附件2要求进行相应调整。

金融企业仍按《财政部关于修订印发2018年度金融企业财务报表格式的通知》(财会〔2018〕36号)执行,并对非专用项目作相应调整。原《财政部关于修订印发2018年度一般企业财务报表格式的通知》(财会〔2018〕15号)同时废止。

新版利润表:

新版现金流量表:

财务报表详细变化解读

一、资产负债表变化

——报表项目调整:两项分拆、一项或多项新增

- “应收票据及应收账款”拆分为“应收票据”和“应收账款”

- “应付票据及应付账款”拆分为“应付票据”和“应付账款”

- 新增“专项储备”项目(适用于高危行业)

- 格式二还新增“应收款项融资”、“使用权资产”、“租赁负债”等项目,体现新金融工具准则和新租赁准则影响

——项目说明更新

- “其他权益工具”反映企业发行的除普通股外分类为权益工具的金融工具期末账面价值

- 采用折旧/摊销方法计量的非流动资产(含使用权资产),剩余期限不足一年的,仍在原项目列示,不转入“一年内到期的非流动资产”

- “递延收益”中摊销期剩一年内的部分仍保留在该项目,不转入“一年内到期的非流动负债”

- 租赁负债中自资产负债表日起一年内到期的部分,在“一年内到期的非流动负债”中列示

- 合同资产与合同负债在同一合同下的,以净额列示

二、利润表变化

——项目调整:位置变动与新增项目

- “资产减值损失”移至“公允价值变动收益”之后

- 格式二增加“信用减值损失”及“以摊余成本计量的金融资产终止确认收益”项目

——项目说明补充

- “研发费用”补充包含计入管理费用的自行开发无形资产摊销

- “利息收入”指按会计准则确认并冲减财务费用的部分

- “营业外支出”中的“非流动资产毁损报废损失”需单独列示,不得与利得抵销

- 债务重组利得与损失不再列入“营业外收入”和“营业外支出”

三、所有者权益变动表变化

- 新增“专项储备”项目(格式二)

- 明确“其他权益工具持有者投入资本”项目填列口径,反映非普通股权益工具持有者的资本投入

企业可根据实际情况对无相关业务的项目予以删减,或根据重要性原则增设必要项目。

来源:税来税往