私人账户避税风险加大,税务稽查已进入大数据时代

近年来,随着税务监管技术的升级和企业信息联网核查系统的推进,利用私人账户隐匿收入、逃避纳税的行为正面临前所未有的稽查压力。多个案例显示,此类行为一旦被查实,不仅需补缴巨额税款,还可能面临高额罚款甚至刑事责任。

一、典型案例警示:私户收款、隐匿租金收入被重罚

案例一:德x公司在2010年至2014年间,通过个人银行账户收取房产租金合计1888.33万元,未计入公司账目,造成少申报收入。经国家税务总局南京市税务局稽查局调查,认定其构成偷税行为,依法追缴税款376.13万元,并处以0.8倍罚款,即300.90万元。

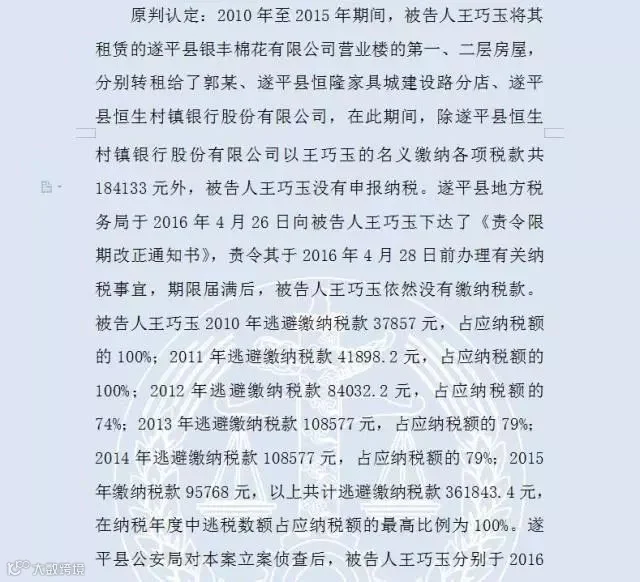

案例二:一名王姓房东在出租房屋过程中,长期未申报租金收入,累计逃避纳税达36.18万元,逃税比例高达100%。案发后主动自首,仍被法院判处有期徒刑九个月,并处罚金两万元。

上述案例表明,在当前税收征管体系下,任何试图通过私户转移收入、隐瞒经营所得的行为都极易暴露,且法律后果严重。

二、三类高风险隐匿收入方式须警惕

- 个人账户收款不入账:常见于企业将营业收入转入法人或员工个人账户,规避申报义务,已成为税务重点打击对象。

- 大量滞留票未处理:进项发票长期滞留,往往伴随账外经营、虚开发票等违法行为,易触发系统预警。

- 滥用“其他应收款”科目:将无法解释的资金往来挂在此科目下,掩盖真实交易,存在重大税务隐患。

三、企业信息联网核查系统全面启动,私户避税难以为继

为加强事中事后监管,人民银行联合多部门推出企业信息联网核查系统,实现对企业登记信息、纳税状态及相关人员手机号码的实时核验。

系统核心功能包括:

- 核实企业注册信息真实性;

- 查询企业当前纳税状态;

- 验证法人及经办人手机号实名情况。

目前,工商银行、交通银行、招商银行等八家银行已率先接入,未来将逐步覆盖所有金融机构,形成全方位、动态化的监管网络。

四、对企业和财务人员的影响与建议

1. 账户合规性要求提升:系统可有效识别冒名开户、空壳公司、虚假资料等异常情形,强化账户实名制管理。

2. 私户避税路径已被封堵:跨部门数据共享使资金流向透明化,任何异常交易都将被追踪,偷逃税行为无处藏身。

3. 税务合规建议:

- 杜绝使用私人账户收取经营款项,确保所有收入如实入账申报;

- 合理运用国家减税降费政策降低税负,避免违规操作;

- 关注行业平均税负率,若长期偏低,应及时自查整改,防范稽查风险。

来源:税来税往