国家储备商品相关税收优惠政策及税前扣除要点

财政部、税务总局发布政策,对部分国家储备商品业务实施税收优惠,同时明确企业向个人支付小额零星款项在500元以下可无需发票进行税前扣除。

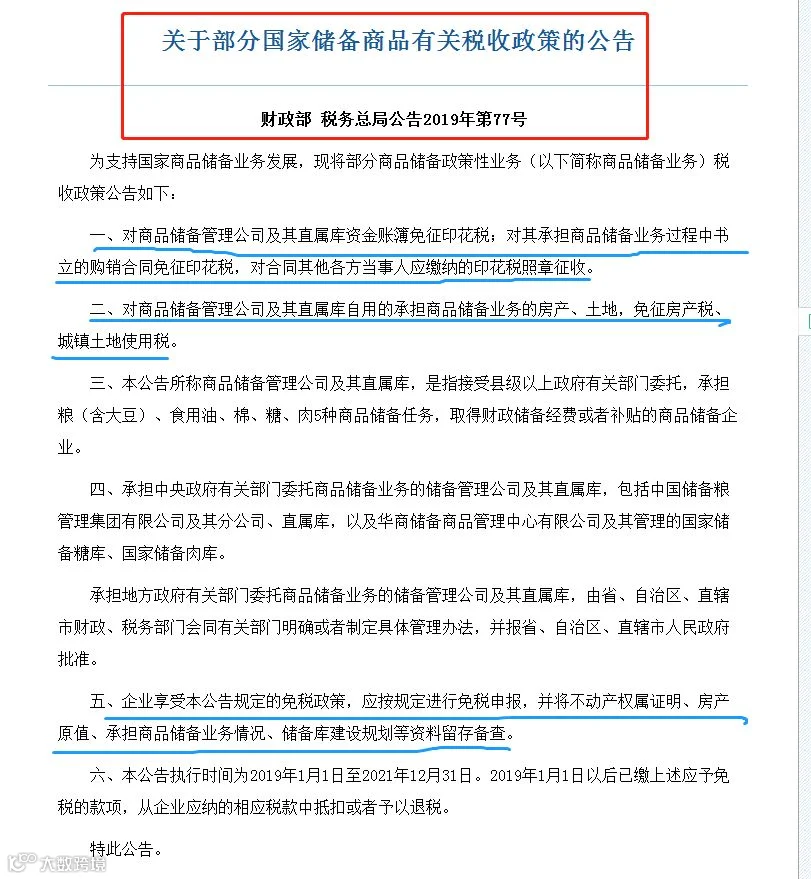

一、国家储备商品税收优惠政策

政策依据: 财政部 税务总局公告2019年第77号

主要优惠内容:

- 对商品储备管理公司及其直属库的资金账簿免征印花税;

- 对其在承担商品储备业务过程中书立的购销合同免征印花税;

- 对其自用的用于商品储备业务的房产、土地,免征房产税和城镇土地使用税。

适用企业范围: 指接受县级以上政府有关部门委托,承担粮(含大豆)、食用油、棉、糖、肉等5类商品储备任务,并取得财政补贴的企业。包括中国储备粮管理集团、华商储备商品管理中心等中央及地方储备企业。

执行期限: 2019年1月1日至2021年12月31日。已缴税款可抵扣或退税。

备案要求: 企业享受免税政策需留存不动产权属证明、房产原值、业务承担情况、储备库规划等资料备查。

二、500元以下支付个人无需发票即可税前扣除

根据国家税务总局公告2018年第28号第九条规定,企业向从事小额零星经营业务的个人支付不超过500元的支出,可凭收款凭证作为税前扣除凭证,无需取得发票。

注意事项:

- 仅限支付给个人,支付给单位(含个体户)必须取得正式发票;

- 自然人按次纳税起征点为每次300-500元(含),超过则需开具发票;

- 收款凭证应载明:收款人姓名、身份证号、支出项目、金额等信息。

案例说明:

- 案例1: 公司从个人摊贩购买200元水果,可凭收据入账,会计处理如下:

借:应付职工薪酬-福利费 200元

贷:库存现金 200元 - 案例2: 支付个体户300元购买插排,虽未超500元,但因对方为个体户,不属于“个人”范畴,必须取得发票方可税前扣除。

政策依据:

- 《企业所得税税前扣除凭证管理办法》(国家税务总局公告2018年第28号)

- 《增值税暂行条例》及其实施细则

- 财税〔2016〕36号文件关于起征点规定

三、八项常见税前扣除限额标准

| 项目 | 扣除标准 | 政策依据 |

|---|---|---|

| 职工福利费 | 不超过工资薪金总额14%的部分准予扣除 | 《企业所得税法实施条例》第四十条 |

| 工会经费 | 不超过工资薪金总额2%的部分准予扣除 | 《企业所得税法实施条例》第四十一条 |

| 职工教育经费 | 不超过工资薪金总额8%的部分准予扣除,超出部分可结转以后年度 | 财税〔2018〕51号 |

| 业务招待费 | 按发生额的60%扣除,最高不超过当年销售(营业)收入的5‰ | 《企业所得税法实施条例》第四十三条 |

| 广告费和业务宣传费 | 一般企业不超过当年收入15%的部分准予扣除;化妆品、医药、饮料制造企业不超过30%;烟草企业不得扣除 | 财税〔2017〕41号 |

| 公益性捐赠支出 | 不超过年度利润总额12%的部分准予扣除,超出部分三年内可结转 | 财税〔2018〕15号 |

| 非金融企业借款利息 | 不超过金融企业同期同类贷款利率计算的利息部分准予扣除 | 《企业所得税法实施条例》第三十八条 |

| 补充养老保险/医疗保险 | 分别不超过职工工资总额5%的标准内准予扣除 | 财税〔2009〕27号 |

来源:税来税往