税目85.42项下集成电路规范申报要点解析

聚焦“是否封装、蚀刻、切割”三大申报要素,准确归类集成电路产品

集成电路(IC)**指利用半导体或膜工艺,将电路所需元件、器件及互连线集成于同一基片上,并按电路要求连接,形成具备特定功能的微型电路。

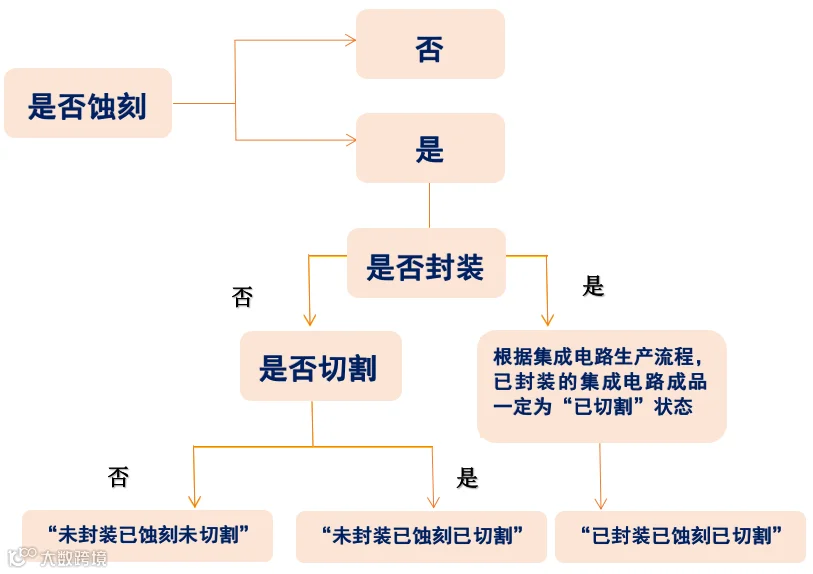

在税目85.42项下,集成电路的规范申报需重点关注加工状态。原申报要素“是否为已蚀刻且未切割、未封装的集成电路原片”已于2021年拆分为三项独立要素:

- 是否封装

- 是否蚀刻

- 是否切割

具体填报可参照以下三种情形:

- 未封装 / 已蚀刻 / 未切割

- 未封装 / 已蚀刻 / 已切割

- 已封装 / 已蚀刻 / 已切割

关键概念解读

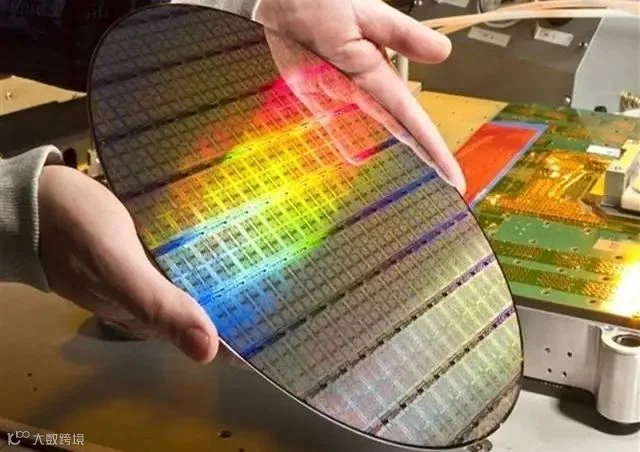

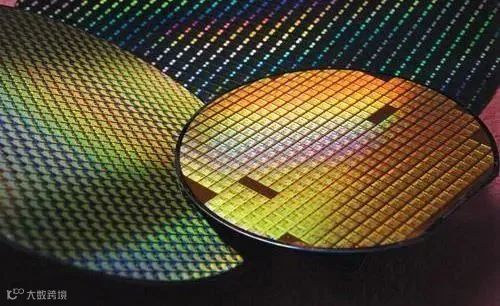

晶圆(Wafer):用于制造硅半导体和集成电路的圆形硅片,是集成电路的原始载体。

蚀刻:根据设计图形对硅片表面进行选择性腐蚀,形成电路结构的关键工艺。未经蚀刻的硅片不具备集成电路特征,不得归入税则号列85.42。

切割:将完成蚀刻的晶圆分割成独立单元,称为“晶粒”(Die)。

封装:为晶粒装配引线并加装外壳,实现电气连接与物理保护的过程。

封装形式:指集成电路所采用的外壳类型,用于固定、密封及增强电热性能。是否带外壳不影响商品归类。

注意事项

- “未封装/已蚀刻/未切割”状态仅适用于单片集成电路,不适用于混合或多芯片类集成电路。

- 对于批量封装产品,即使封装材料呈条带状连接,也应视为已切割,填报为“已封装/已蚀刻/已切割”。