加工贸易集中内销纳税政策解读

适用范围、办理流程及注意事项全解析

什么是加工贸易集中内销征税?

符合条件的加工贸易企业可先行内销保税货物,再集中向主管海关办理纳税手续。

哪些企业可以申请?

海关特殊监管区域内企业(H账册)和区外联网监管企业(E账册)按原有规定执行;区外非联网监管且信用等级为一般信用及以上的企业,可按规定办理集中内销纳税。

不予办理的情形:

- 涉嫌走私、违规被立案调查且案件未结案;

- 存在逾期未报核的加工贸易手册;

- 因管理混乱被海关责令整改且处于整改期内。

如何办理?

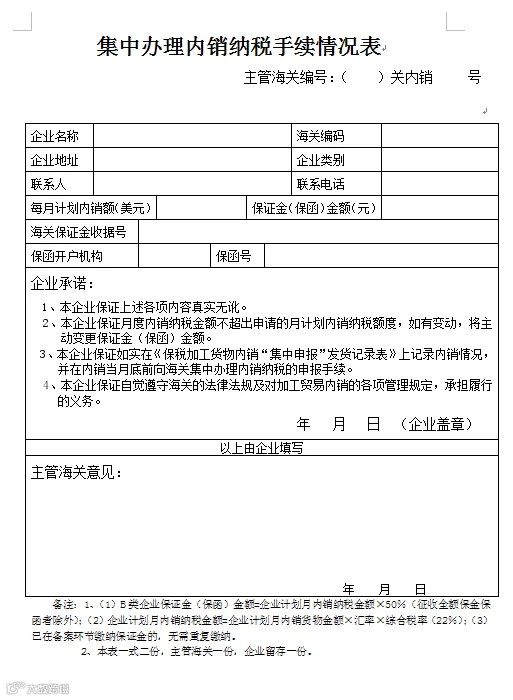

企业需事先向海关提交《集中办理内销纳税手续情况表》完成备案。

是否需要缴纳保证金?

根据现行政策,加工贸易企业集中办理内销征税不再实行保证金管理。

申报时限要求:

- 在不超过手册有效期或账册核销截止日的前提下,最迟应在季度结束后15日内完成申报纳税;

- 手册企业按月内销不得跨月;以企业为单元的企业按月申报不得超过次月15日;按季度申报的统一在每年4月15日、7月15日、10月15日和12月31日前完成;

- 涉及许可证件管理的商品,须取得相应证件后方可办理内销申报。

海关可终止集中纳税资格的情形:

- 涉嫌走私、违规被立案调查且案件未结案;

- 一年内实际月内销金额超计划两次以上,且未及时办理相关手续;

- 未经批准未在规定时间内申报;

- 手册到期未按时报核;

- 因管理问题被海关要求整改;

- 被列为失信企业;

- 企业主动申请终止。