无乳糖婴儿奶粉归类出错,企业补税近240万元

深圳某公司进口一批“无乳糖”婴儿配方奶粉,申报成分包括固体玉米糖浆、精炼植物油、牛奶分离蛋白、矿物质及维生素等,申报税则号列为1901.1000。海关审单过程中对商品归类提出质疑,经送检并依据归类指导意见,最终该产品被归入2106.9090。

由于前后税则号列适用税率差异较大,单票报关单补缴税款近10万元,叠加过往多年相关申报记录,累计补税金额高达约240万元。

此案例凸显了进出口商品归类的复杂性与合规风险。以下为奶粉及相关产品在报关中常见的易混淆税则号列解析:

01

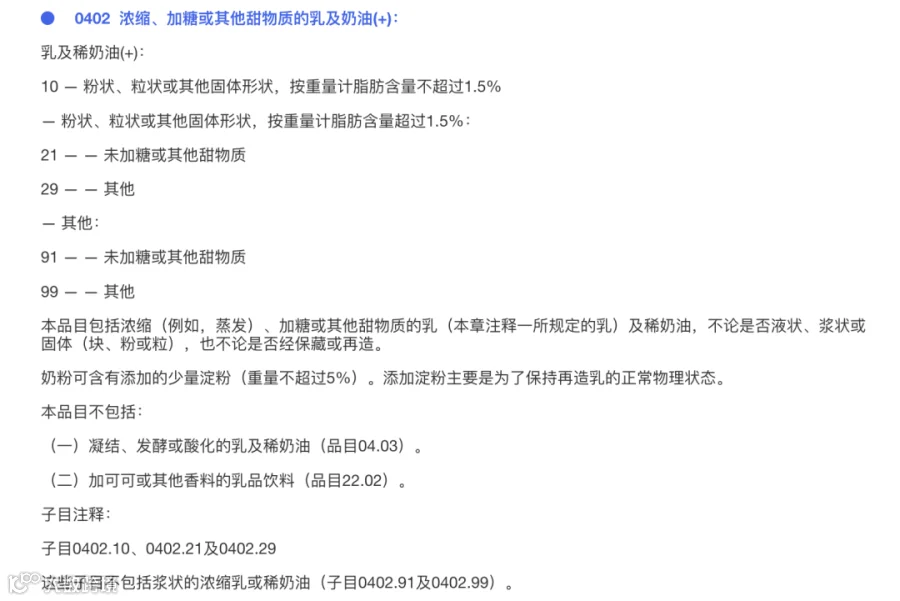

【0402项下】奶粉指以天然乳成分为主的产品,仅可添加少量为保持天然浓度所需的稳定剂、抗氧化剂或额外维生素,不得添加其他配料。

02

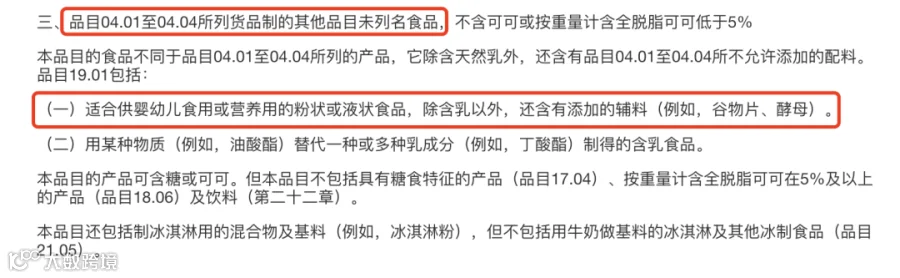

【1901项下】奶粉除含天然乳成分外,还可添加谷物片、酵母等辅料,属于含有乳成分的加工食品,归类范围较0402更广。

03

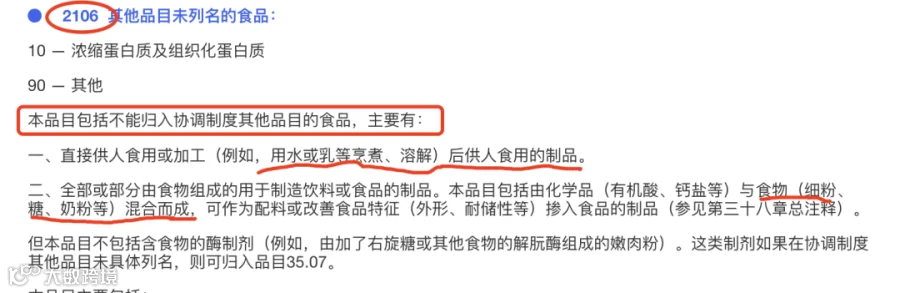

【2106项下】产品通常不含或仅含微量乳成分,本质上并非奶粉,仅为习惯性称谓。本案中的无乳糖婴儿配方奶粉即属此类。

当前市场上存在大量针对乳糖不耐受婴儿的无乳糖配方产品,虽名称含“奶粉”,但因缺乏天然乳成分,不符合0402或1901的归类要求,应归入2106.9090——食品类兜底税目。

值得注意的是,即便产品中含有“牛奶分离蛋白”,其经过物理过滤、高温灭菌、喷雾干燥等工艺处理后已不属于天然乳品范畴,按海关归类原则应归入第35章(蛋白质类物质),不再视为乳源成分。

因此,企业在进口类似“似乳非乳”产品时,必须准确判断其成分构成与加工工艺,避免因错误归类引发高额补税及合规风险。