信用证:国际贸易支付方式的革命

银行信用保障买卖双方权益,实现安全交易

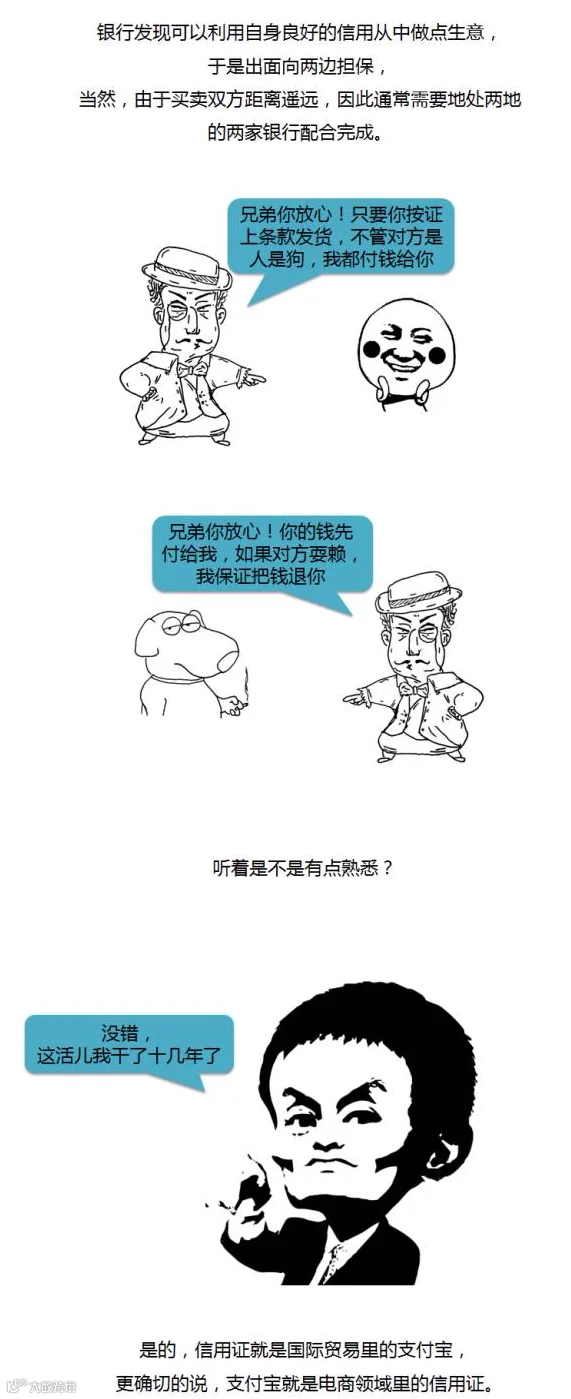

信用证是19世纪国际贸易支付方式的重要创新,首次使远距离交易的买卖双方在履约过程中处于平等地位,有效缓解了互不信任的问题。相较于汇付和托收,信用证通过银行担保机制,显著提升了交易安全性。

在汇付模式下,预付款对买方不利,迟付款则对卖方不利;而托收本质上仍属商业信用,即使采用即期交单,卖方也需先发货才能收款,面临买方拒付的风险。信用证则由银行介入,形成有条件担保:买方无需提前支付货款,卖方只要按合同交货并提交符合要求的单据,即可获得开证行的付款承诺。

信用证是一种银行信用工具,由开证行应买方申请,向卖方(受益人)承诺在规定期限内支付款项,前提是卖方提交信用证所列明的各类单据,如商业发票、运输单据、保险凭证及政府相关文件等。

根据使用场景不同,信用证可分为跟单信用证与光票信用证、保兑与非保兑信用证、即期与远期信用证、可撤销与不可撤销信用证等类型,各类信用证在功能、流程和权利义务安排上有所差异。

信用证具有三大核心特征:

- 自足性文件:信用证独立于买卖合同,银行仅依据信用证条款审单,不受基础贸易关系影响;

- 纯单据业务:银行付款以单据相符为前提,不涉及货物实际状况;

- 开证行首要付款责任:信用证体现银行信用,开证行承担第一性付款义务,不得无故拒付。

该机制有效平衡了买卖双方风险,成为国际贸易中最广泛使用的结算方式之一。