EXW成交方式下出口报关境内运保费申报指南

明确计税价格构成,合规填报杂费栏

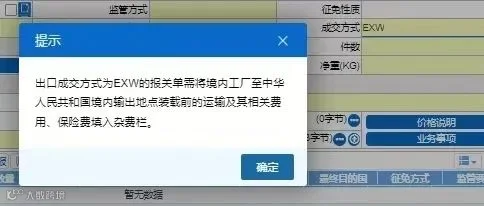

近期,“中国国际贸易单一窗口”系统针对成交方式为EXW的出口报关单新增提示:需将境内工厂至中华人民共和国境内输出地点装载前的运输及其相关费用、保险费填入“杂费”栏。为帮助企业准确理解政策要求,本文梳理EXW条款下出口报关申报要点,确保企业合规申报。

一、出口货物计税价格的构成

根据《中华人民共和国关税法》第二十九条,出口货物计税价格以成交价格为基础,加上货物运至我国境内输出地点装载前的运输及其相关费用、保险费确定。

即计税价格由三部分组成:成交价格 + 境内段运费 + 境内段保险费。若采用FOB等已包含境内运保费的成交方式,则无需重复计入。

二、EXW成交方式的核心责任划分

EXW(工厂交货)是卖方责任最小的国际贸易术语。卖方仅需在指定地点(如工厂或仓库)将货物交付买方指定承运人,即完成交货义务。

卖方主要义务:提供符合合同要求的货物及商业发票,完成基本包装并承担费用,协助买方获取清关和保险所需信息。

买方主要义务:承担自提货起的所有风险与费用,包括出口清关、从工厂到出境口岸的运输、保险、装船等全部成本。

价格组成特点:EXW成交价不包含任何装货及后续运输、保险费用。

因此,在EXW模式下,成交价格未涵盖境内段运保费,该部分费用需单独核算并计入出口计税价格。

三、申报注意事项

Ⅰ 申报责任归属

买方负责办理出口清关,并承担从交货地至出境口岸的运输及保险费用。若委托卖方代理申报,买方须提供境内段运保费的有效凭证,卖方可据此协助完成报关。

Ⅱ 报关单填制规范

依据《中华人民共和国海关进出口货物报关单填制规范》:

- 运费栏:仅填报货物装载后的国际段运费,境内段不得填入;

- 保费栏:仅填报装载后的国际段保险费,境内段不得填入;

- 杂费栏:用于填报应计入计税价格但未包含在成交价格中的费用。

由于EXW项下境内段运保费需计入计税价格,必须在“杂费”栏如实申报。系统将自动置灰“运费”和“保费”栏,防止误填。

四、常见问题解答

问题一:卖方未承担境内运保费,代理清关时是否需要填报杂费?

需要。即使卖方不实际支付相关费用,只要受托办理报关,就必须依据买方提供的运保费凭证,在“杂费”栏申报境内段费用。

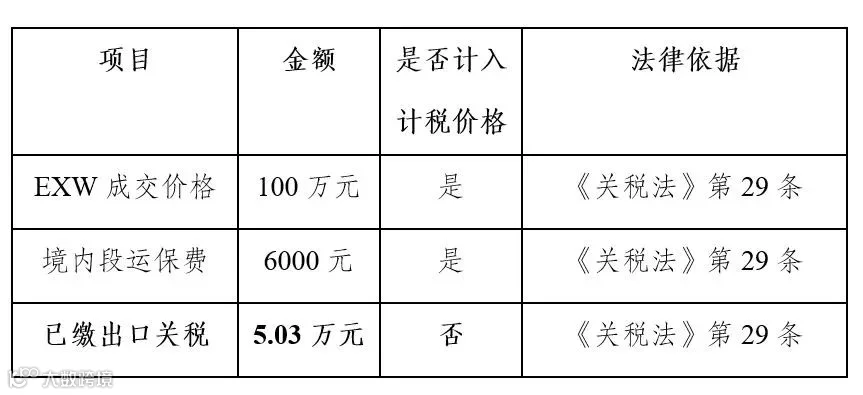

问题二:出口关税是否需计入计税价格?

不需要。根据《关税法》规定,出口关税本身不计入出口货物的计税价格。

示例说明:

某企业出口机械设备,EXW成交价100万元,境内运费5000元、保险费1000元。则计税价格为100.6万元。按5%出口税率,应缴关税5.03万元。

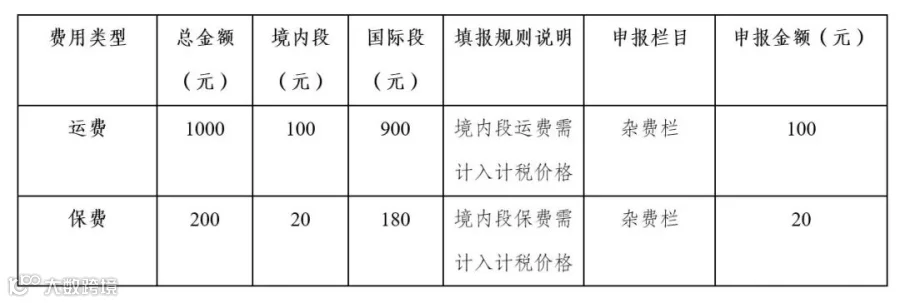

问题三:运保费包含国际段费用时如何申报?

根据《海关确定进出口货物计税价格办法》第四十条,仅境内段运保费需计入计税价格。若合同或票据中能清晰区分境内与国际段费用,应仅将境内部分填入“杂费”栏。

示例说明:

某企业EXW成交价5万元,全程运费1000元(其中境内100元、国际900元),全程保费200元(境内20元、国际180元)。报关时应在“杂费”栏填报120元(100+20),而非全额1200元。

准确申报EXW模式下的境内段运保费,是确保计税价格合规的关键环节。出口企业应充分理解EXW术语内涵及相关海关申报要求,规范填写报关单,妥善留存交易、运输及付款凭证。如有疑问,可通过海关12360热线或属地海关咨询。