退运货物监管代码4561详解:定义、适用范围与税收政策

深度解析“4561 退运货物”监管方式及退税条件

退运货物(监管代码:4561)是指原进出口货物因残损、短少、品质不良、规格不符、延误交货或其他原因,在放行后退运出或进境的货物。该监管方式适用于一般贸易、跨境电商等多种出口模式。

一、核心概念区分

“退运货物” vs “直接退运货物”

“退运货物”指货物放行后因故退运,监管代码为4561;

“直接退运货物”指货物进境后、尚未放行结关前即退运,监管代码为4500。

“退运货物” vs “无代价抵偿货物”

“退运货物”属于退货,可申请退还已征税款;

“无代价抵偿货物”属于换货,不退还原货物已征税款,监管代码为3100。

二、适用范围

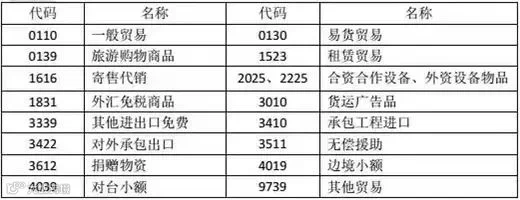

包括但不限于:一般贸易出口(0110)、跨境电商B2B直接出口(9710)、跨境电商出口海外仓(9810)、电子商务出口(9610)、保税电商出口(1210)等。

三、不适用情形

- 货物进境后、办结海关手续前退运

- 加工贸易进出口货物及设备退运

- 租赁不满一年的货物退运

- 免税品退运出境

- 出口加工区设备退运出境

- 无代价抵偿中被更换的原进口货物退运

四、税收征管政策

根据《中华人民共和国海关进出口货物征税管理办法》规定,满足以下三个条件的退运货物,可申请免征或退还关税及进口环节代征税:

- 因品质或规格原因导致退运;

- 自进出口放行之日起1年内(跨境电商商品为出口之日起6个月内);

- 原状退货复运进出境。

申请退税需提交材料:

- 企业自行出具的《退税申请书》;

- 收发货人双方关于退货的协议;

- 若涉及出口退税,还需提供税务机关重新征收国内环节税的证明。

为支持外贸稳定发展,海关总署已取消退运货物免征关税和进口环节税申请中的第三方检测要求,进一步简化流程、降低企业成本。

特别提醒

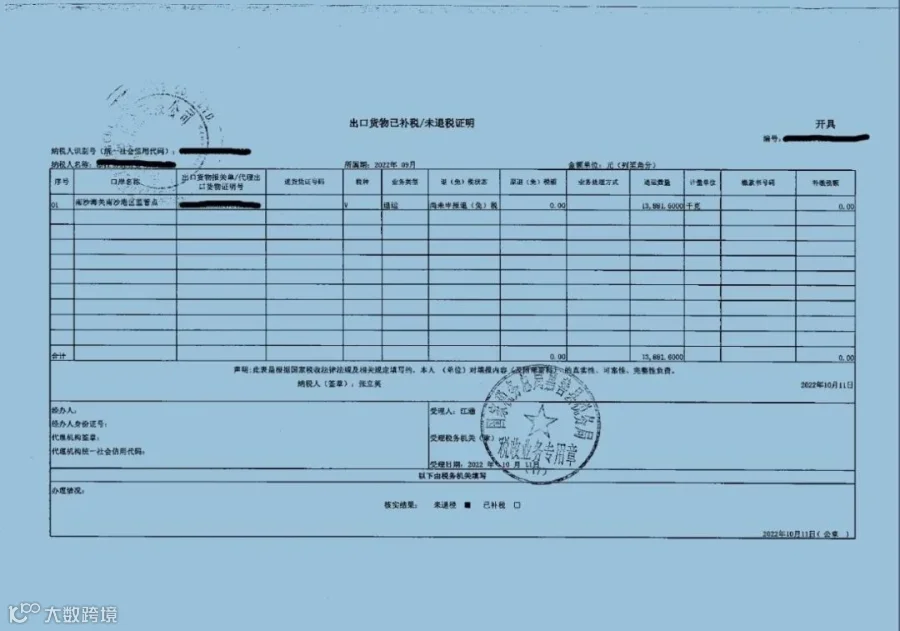

企业在办理符合不予征税的“4561 退运货物”时,须提供税务机关出具的《出口货物退运(已补税)未退税证明》。