海关验估工作详解:通关一体化下的税收征管关键环节

“一次申报、分步处置”模式下,企业如何应对海关验估?

传统海关通关流程为申报、审单、查验、征税、放行的“串联式”作业。自2017年7月起,全国海关推行通关一体化改革,设立风险防控局和税收征管局,实施“一次申报、分步处置”的管理模式,将安全准入与税收征管风险分别前推后移,在强化监管的同时大幅压缩通关时间,降低企业成本,提升通关效率。

验估作为税收征管中连接企业与税收征管局的重要环节,是通关一体化改革的核心组成部分。本文围绕企业关注的海关验估问题进行简要解读。

验估作业定义

验估作业指现场海关依据预设风险参数及指令,为确定商品归类、完税价格、原产地等税收征管要素,对进出口货物的单证资料或报验状态进行核验,并评估涉税要素申报完整性与规范性的行为。验估分为放行前(事中)和放行后(事后)两个阶段。

进入验估环节的报关单情形

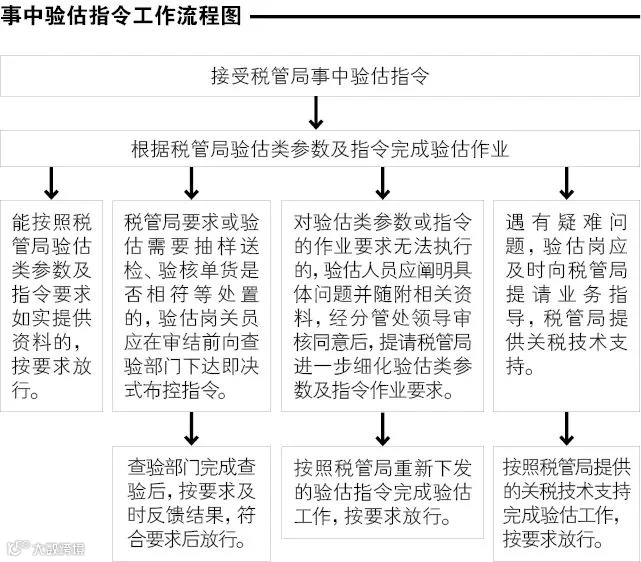

事中验估(放行前)

符合以下情形的报关单将进入事中验估:

- 被重大税收风险参数(H1)捕中,包括政策或管理规定需审核涉税要素、税收风险较高、税款与海关数据库差异较大、企业为失信或联合惩戒对象,或有不配合海关记录的;

- 被单证验核风险参数(H2)捕中,需在放行前留存单证、图像或补充提交说明材料;

- 已下达实货验估指令,需通过勘验、取样、送检、留像等方式确认归类、价格或原产地。

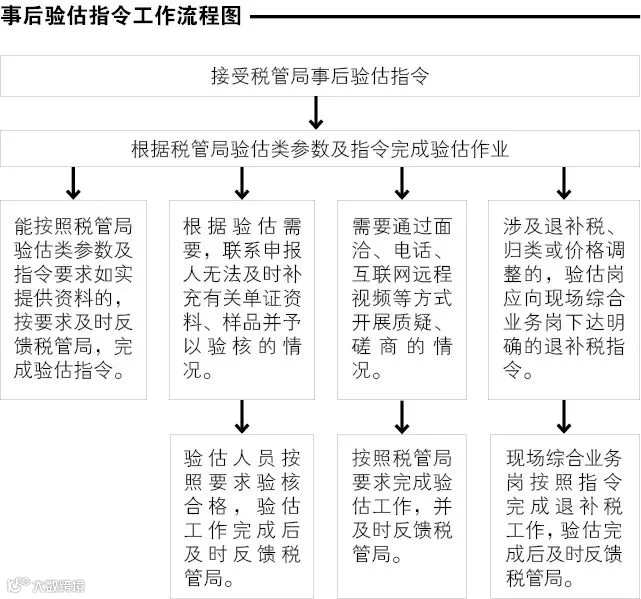

事后验估(放行后)

被一般税收风险参数(H3)捕中的报关单,虽不属于H1、H2或实货验估范围,但存在一定税收风险,可通过放行后验估完成风险排查、追补税处理。

验估环节中海关的主要职责

- 核验相关单证资料及样品;

- 检查货物报验状态,开展取样、留像或送检化验;

- 实施质疑与磋商,收集补充申报材料;

- 录入验估记录并反馈处置结果;

- 提出优化或新增验估参数、指令及相关评估指标建议;

- 对存在重大税收风险且放行后难以稽查或追税的情形,实施放行前风险排查;

- 承办税管局交办的其他验估相关工作。

验估指令工作指引

海关验估人员根据税收征管局发布的参数与指令,核查单证资料的完整性和规范性,确认是否满足参数要求,并按指令完成相应验估操作。