中国债券收益率跌至历史低位:房地产危机与金融困局

十年期国债收益率降至1.65%,市场担忧背后是银行压力、资本管制与投资逻辑重构

近期,关于中国债券市场的“小道消息”在社交媒体频繁传播,诸如央行打击非法交易、中金所提高交易成本等传言引发关注。监管机构已多次澄清此类信息为虚假内容。然而,这些猜测背后折射出市场对当前债市异常走势的真实困惑——十年期国债收益率已下探至1.65%,接近历史最低水平,而一年前尚在2.8%左右。

这一现象通常出现在经济预期低迷、通缩风险上升的背景下,类似日本长期经历的情形,也被部分研究机构类比为2007-2009年全球金融危机期间美国债市的表现。

房地产贬值引发连锁反应

本轮债券收益率持续走低的根本原因,并非投机或政策操控,而是源于中国最重要资产类别——住宅房地产的价值缩水,并逐步传导至整个金融体系。

当前市场上约有3200万套待售住房及4900万套长期空置房。为化解房地产危机,政府拟推动地方政府收购存量房,但要实现可负担采购,房价需大幅下调,部分地区或需折让超50%。

这对银行业构成严峻挑战。银行普遍以房产和土地作为贷款抵押物,资产价格下跌将直接导致抵押品贬值,迫使银行重新评估信贷质量,增加拨备,压缩利润空间。

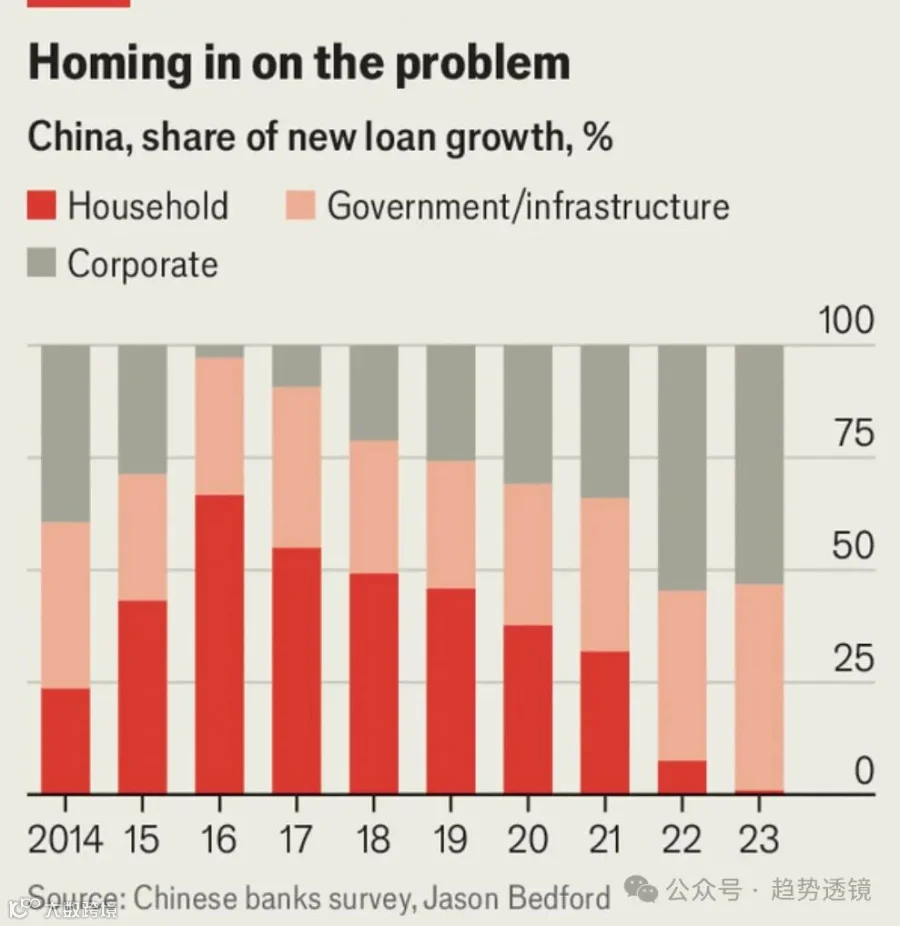

家庭与企业借贷结构失衡

除房地产拖累外,银行还面临信贷结构变化的压力。2015年,家庭贷款占新增贷款总量的43%,企业和国有部门各占28%。但疫情后家庭借贷急剧萎缩,2023年仅占新增贷款的1%,上半年甚至出现净偿还。

与此同时,企业贷款增长加快,尤其是中小企业因低利率环境借贷意愿增强,但信用风险随之上升。居民储蓄则显著增加,因房价下跌削弱购房意愿,股市波动使散户远离权益投资,转而偏好定期存款等相对稳健产品。

银行净息差承压,资金涌入债市

在贷款需求疲软、存款攀升背景下,银行净利息差持续收窄。央行已多次下调存款利率,大型国有银行当前定期存款利率仅为1.6%,较五年前4%以上大幅下滑。上海银行2024年3月净利差为0.9%,厦门国际银行6月更降至0.6%,逼近安全阈值。

在此环境下,银行、保险机构及基金公司纷纷增持政府债券以寻求稳定回报,进一步推低债券收益率。由于中国资本账户尚未开放,资金难以大规模外流,债市收益率短期内难有回升动力。

政策应对路径有限

部分投资者期待政府通过入市买股、刺激股市来缓解债市压力。但企业盈利已连续三年下滑,2024年跌幅甚至超过2022年疫情封控期。若人为制造牛市,估值与基本面背离将加剧,可能埋下新一轮股灾隐患。

另一可行路径是扩大政府债券供给。2023年12月,政府债券单月发行达1.8万亿元,主要用于地方债务置换。若继续扩量,需配合财政支出扩张或减税政策。财政部已于年初表态今年财政政策将“高度积极”,具体举措仍有待落地。

资本管制仍是关键制约

从长期看,放松资本管制有助于释放国内投资者对海外资产的需求,缓解境内流动性过剩压力。但鉴于经济前景不确定性上升,政府更担忧资本外逃风险,预计年内仍将维持甚至加强跨境资金管控。

因此,尽管债券收益率已处低位,结构性压力难以通过短期政策扭转。市场需正视现实:在房地产退潮、银行承压、资本流动受限的三重约束下,低利率环境或将长期延续。