美元贬值冲击全球贸易格局 新兴市场面临挑战

人民币与欧元迎来国际化机遇

自今年4月1日以来,美元兑一篮子发达国家货币已下跌4%,同期美国国债遭大规模抛售,价格急剧下滑,美元作为全球主要储备货币的地位正面临严峻考验。

通常情况下,美元贬值有利于发展中国家。一方面,以美元计价的外债负担减轻;另一方面,进口成本下降有助于节省外汇储备。此外,大宗商品出口国往往因美元走弱带动商品价格上涨而获益。

然而此次形势不同。当前美元疲软并非源于典型经济衰退,而是受特朗普政府推动“互惠关税”、重塑全球贸易秩序的影响。美国需求减弱叠加贸易壁垒上升,严重冲击依赖对美出口的新兴经济体,削弱其经济增长动力,抵消了美元贬值带来的潜在利好。

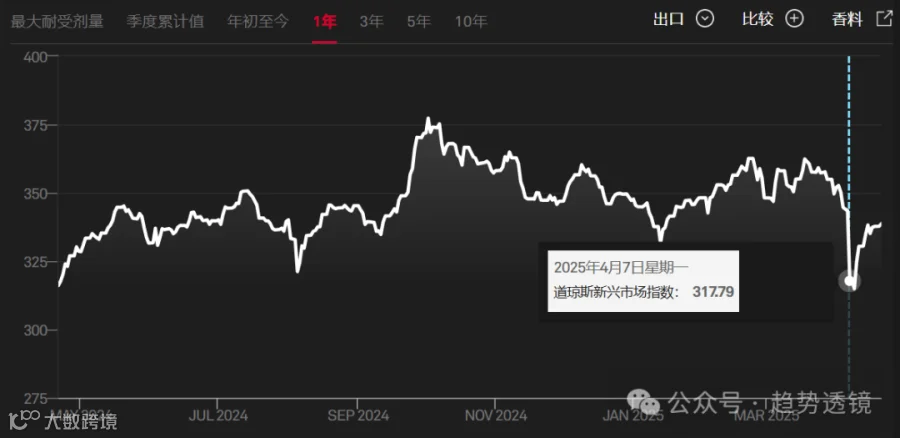

自“互惠关税”政策宣布以来,尽管全球多数货币对美元仅小幅升值0.5%,但部分亚洲和非洲国家货币遭受重创。例如,越南盾于4月8日跌至历史低位。与此同时,道琼斯新兴市场指数自4月1日起累计下挫4%。

这些国家以往依靠出口拉动增长,如今在美国设置关税壁垒背景下,产品可能转向中国和欧洲市场,但需承受降价压力及开拓新市场的额外成本。在此情况下,各国央行被迫降息刺激经济,完全抵消了美元贬值对其资产负债表的正面影响。

摩根大通指出,新兴市场美元借贷成本已显著上升,其主权债券收益率指数目前高出五年均值0.8个百分点。不仅巴基斯坦、斯里兰卡等高负债国家受影响,研究机构Tellimer数据显示,本月尚无任何新兴市场国家成功发行外国债券。

尽管新兴经济体将逐步适应新的贸易环境,但美元长期主导地位恐难恢复。加州大学伯克利分校教授巴里·艾肯格林认为,未来或将形成美元、欧元、人民币三足鼎立的多极化货币体系,任何单一货币都难以复制美国当前享有的“过度特权”——低成本融资优势。

在此背景下,人民币与欧元成为主要受益者。随着发展中国家更多采用欧元和人民币进行进口结算与融资,两者在全球储备货币中的地位有望进一步提升。对中欧而言,这是推进货币国际化的关键契机;但对其他新兴市场来说,则意味着更大的外部不确定性与经济压力。

总体来看,美元贬值带来结构性变革,全球资产配置策略亟需调整。多元化投资仍是应对复杂局势的核心原则,合理配置人民币、美元、欧元等多币种资产,方能增强抗风险能力。

免责声明

本公众微信平台所载的资料及说明只可作一般性参考资料来阅读。平台和作者不会就文章内资料、或因使用此等资料之正确性、准确性、可靠性或其他方面所导致的后果作出任何保证或其他声明。平台和作者有酌情权随时删除、暂时停载或修改本帐号上的各项资料而无须给予任何通知或理由。若资料内容涉及产品资料,一概只可作一般性参考且并非适用于各产品及服务的所有条款及细则。详细资料请参阅有关产品及服务之协议。